Visión Empresarial

Pagos Sin Contacto Físico: La Nueva Normalidad de los Establecimientos de Venta

Cómo la pandemia global impulsó la adopción de pagos sin contacto y redefinió el futuro de las transacciones en un mundo transformado por el COVID.

La pandemia COVID-19 ha cambiado la forma en que la gente trabaja, compra y paga, al tiempo que obliga a muchas empresas alrededor del mundo a encontrar nuevas maneras de operar sus negocios. Las nuevas preocupaciones de salud relacionadas a tocar superficies y manejar efectivo, mezclado con el distanciamiento social y los cambios en los hábitos de compra de los consumidores, llevó a un aumento en el uso de pagos sin contacto físico como una manera de minimizar puntos de contacto.

Mientras que las transacciones sin contacto han sido ampliamente aceptadas en otras partes del mundo durante años, el mercado de EE.UU. se ha demorado considerablemente en adoptarlas. Un estudio publicado en 2018 sugiere que poco más del 3 por ciento de las tarjetas usadas en los EE.UU. eran sin contacto, en comparación con alrededor del 64 por ciento en el Reino Unido. y hasta el 96 por ciento en Corea del Sur. Avance rápido a 2020, y el uso de pagos sin contacto en los EE.UU. ha aumentado 150 por ciento desde marzo de 2019. Ademas, el87 por ciento de los consumidores dicen que ahora preferirían comprar en tiendas con opciones de pago sin contacto.

¿Podrían los pagos sin contacto convertirse en el nuevo estándar dorado para las transacciones de establecimientos de venta? Y si COVID-19 persiste, ¿podría incluso convertirse en obligatorio? Si es así, ¿qué deben hacer los comerciantes hoy para adaptarse al comportamiento cambiante de los consumidores y no quedarse atrás? Eche un vistazo a lo que implican los pagos sin contacto, los beneficios y las consideraciones de las transacciones sin contacto, y cómo los comerciantes pueden adaptarse a un panorama nuevo de procesar pagos y formar parte del futuro de establecimientos de venta.

La tecnología detrás de los pagos instantáneos (“tap-and-go”)

"Los pagos sin contacto, también conocidos como “tap-and-go” y “tap-to-pay”, se refieren al método de pago que se realiza tocando una tarjeta de pago u otro dispositivo, como un teléfono inteligente, un monitor de actividad, un llavero o un reloj inteligente, cerca de un lector de tarjetas equipado con tecnología de pago sin contacto, sin necesidad de deslizar, ingresar un número de identificación personal (PIN, por sus siglas en inglés) y/o firmar por una transacción", dice Dustin Sullivan, vice presidente y gerente nacional de ventas de East West Bank.

Los pagos sin contacto mayormente se hacen de dos formas. En primer lugar, a través de aplicaciones de pago o billeteras digitales como Apple Pay o Google Pay que almacenan de forma segura información de tarjetas de crédito y débito y utilizan tecnología de comunicación de campo cercano (NFC, por sus siglas en inglés) que permite a su dispositivo intercambiar datos con el terminal de pago. En segundo lugar, mediante la tecnología de identificación por radiofrecuencia (RFID, por sus siglas en inglés) integrada directamente en la tarjeta de débito o de crédito. Las tarjetas habilitadas para pagos sin contacto tienen un símbolo que se asemeja a una ola, o un logotipo de Wi-Fi lateral, ya sea en la parte delantera o trasera de la tarjeta. Tanto las tecnologías RFID como las NFC facilitan comunicación a los dispositivos y lectores y permiten realizar transacciones de pago seguras y sin contacto.

El pago sin contacto funciona de la siguiente manera: Cuando el sistema de un comerciante le pide a un cliente que pague, llevan la tarjeta o el dispositivo inteligente cerca del terminal de pago que tiene un símbolo de pago sin contacto. La información se transmite electrónicamente utilizando información del chip de la tarjeta o del dispositivo inteligente al banco. Cuando el sistema acepta la transacción, se notifica al cliente con un pitido, una luz verde o una marca de control. Una vez recibida la aprobación, la transacción está completa.

"Es importante tener en cuenta, sin embargo, que para que los pagos sin contacto sucedan, el comerciante debe tener una terminal de pago que tiene capacidad de NFC. De lo contrario, no funcionará con lectores de tarjetas más antiguos", dice Sullivan.

Muchos comerciantes también cuentan con opciones sin contacto disponibles mediante sus aplicaciones. “Piense en cómo ahora puede pagar por su taza de café mañanero usando la aplicación de Starbucks, o comprar una donut a través de la aplicación de Dunkin', mientras acumula puntos al hacerlo", dice Sullivan. "Cuando pide algo a través de una aplicación, tiene la información de su tarjeta de crédito cargada en ella. No tiene que presentar una tarjeta físicamente--la transacción meramente acontece mediante el sistema, y luego su cuenta reflejaría ese cargo."

La tecnología sin contacto se está extendiendo más allá de cafeterías y restaurantes a otros sectores, como el transporte público. En 2019, la Autoridad Metropolitana de Tránsito de Nueva York (MTA, por sus siglas en inglés) comenzó a implementar OMNY, aun nuevo sistema de tarifas sin contacto que permite a los pasajeros simplemente tocar una tarjeta para pagar un viaje en metro o autobús. Más recientemente, el alcalde de Los Ángeles, Garcetti, anunció la nueva aplicación TAP que permite a los pasajeros usar sus teléfonos para pagar el autobús y tren del Metro, los operadores de autobuses municipales del condado de Los Ángeles e incluso Metro Bike Share.

Una forma segura, rápida y protegida de pagar

Los pagos sin contacto son formas de pago convenientes, rápidas, sanitarias y generalmente más seguras que los pagos tradicionales. Las transacciones sin contacto pueden tomar entre 10 y 15 segundos, mientras que las transacciones realizadas con tarjetas con chip pueden tomar entre 30 a 45 segundos.

Los pagos sin contacto son más seguros que el uso de tarjetas porque la información presentada mediante el terminal comercial está encriptada, lo que hace difícil que los estafadores la intercepten y roben. Esto se debe a que la opción de procesar una transacción sin contacto debe enviar un token único al terminal de pago para cada transacción. Dado que el token no contiene ninguna información de tarjeta, si la transacción está comprendida, ese token no puede ser utilizado para efectuar otra compra. Las billeteras digitales también tienen un paso de seguridad adicional, que requiere que los clientes verifiquen una transacción con una contraseña, PIN, huella dactilar o reconocimiento facial.

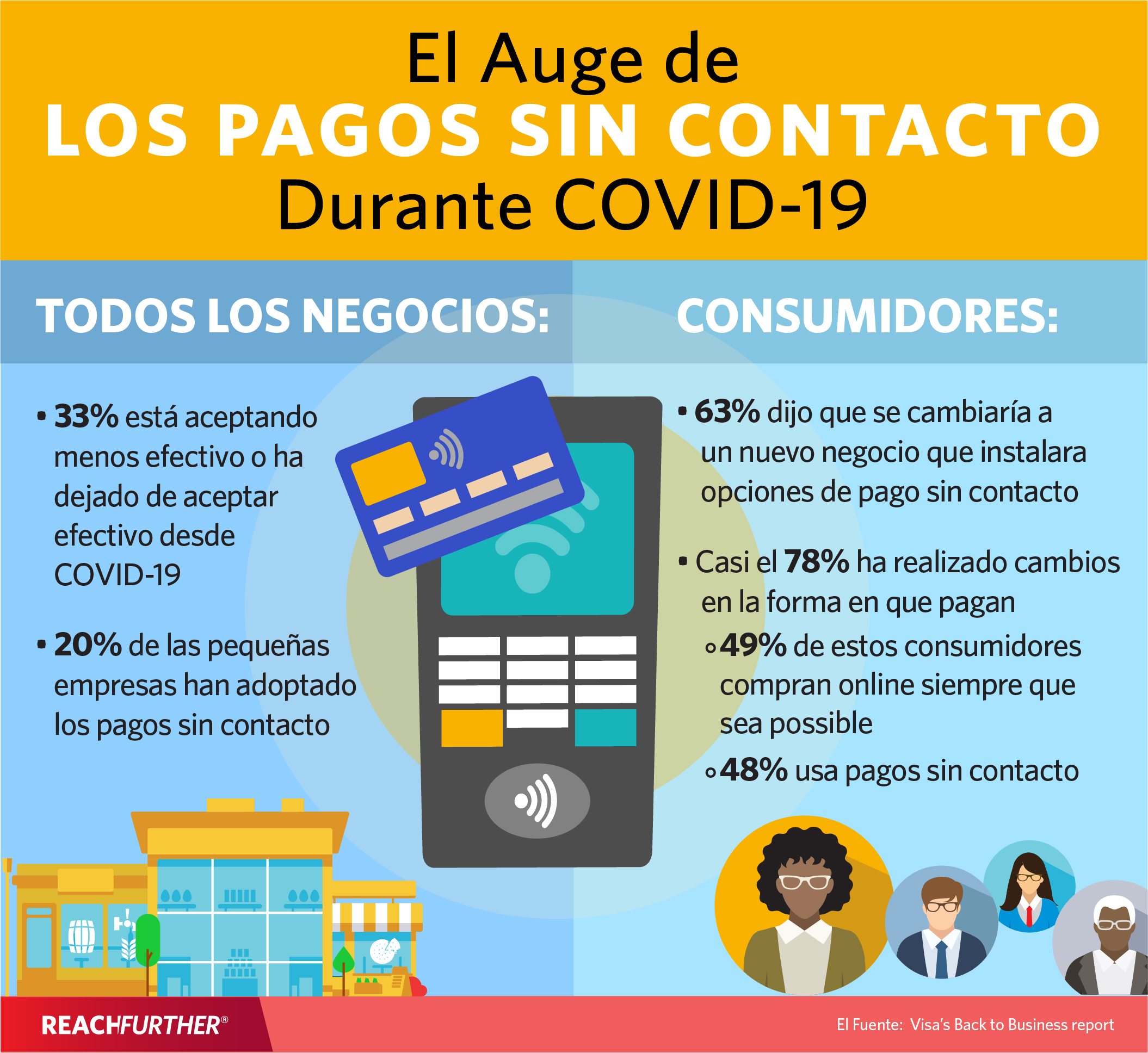

Los pagos sin contacto también son más higiénicos. De acuerdo con el estudio Volver a Negocios de Visa,, los consumidores están priorizando las medidas de seguridad de COVID-19 y recompensarán a las empresas que hagan lo mismo. Casi el 63 por ciento de los consumidores dijeron que cambiarían a un nuevo negocio que instalara opciones de pago sin contacto, y el 48 por ciento dijo que no compraría en una tienda que sólo ofrece métodos de pago que requieren contacto con un cajero o máquina compartida, tal como un lector de tarjetas.

Cobro en el tiempo de COVID

Aunque todavía no está claro si los billetes de efectivo son capaces de propagar el virus o no, lo que si está claro es que el número de transacciones en efectivo durante la pandemia ha disminuido. Con el enfoque global en seguridad e higiene, un tercio de las pequeñas empresas informan que han aceptado menos o han dejado de aceptar efectivo desde la pandemia del COVID-19, y otro 20 por ciento ha adoptado pagos sin contacto.

En particular, la generación de empresarios más jóvenes ha sido más rápida en adoptar pagos sin contacto. Cuarenta y un por ciento de los dueños de pequeñas empresas milenarios informaron que, desde el comienzo de la pandemia, comenzaron a aceptar menos efectivo o dejaron de aceptar pagos en efectivo en total, en comparación con el 31 por ciento de la generación “Gen X” y el 21 por ciento de los “Boomers”.

Sobre el lado del consumidor, el informe Visa revela que casi cuatro de cada cinco consumidores han cambiado sus prácticas de compra debido a la pandemia. Cuarenta y nueve por ciento de los consumidores comenzaron a comprar en línea tanto como fuera posible, 46 por ciento comenzó a usar menos efectivo y 48 por ciento comenzó a usar pagos sin contacto. Además, casi el 50 por ciento de los consumidores de todo el mundo planea usar menos efectivo, incluso después que la pandemia haya terminado, y casi el 70 por ciento cree que la transición a los pagos sin efectivo será duradera.

Opciones de pago sin contacto para comerciantes

Cuando se trata de elegir un punto de venta (POS, por sus siglas en inglés) terminal que está habilitado para pagos sin contacto, hay una miríada de opciones disponibles en el mercado. Estas incluyen Poynt de Elavon, Ingenico, Verifone, Square y otros productos, y cada uno tiene sus propias características.

"Los comerciantes que no tienen terminales habilitadas para pagos sin contacto y que quieran mejorarlos deben comunicarse con East West Bank, dice Sullivan. "Nuestro equipo también puede recomendar a los comerciantes el terminal correcto y también asegurarse de que tengan la configuración correcta."

En ciertos casos, se les puede pedir a los titulares de tarjetas que utilizan tarjetas de débito para pagar transacciones sin contacto que ingresen un PIN, requiriendo que toquen un teclado o pantalla de dispositivo. Dependiendo del terminal, los comerciantes pueden evitar la entrada PIN para los pagos con tarjeta de débito. Si los comerciantes utilizan los terminales Poynt, Ingenico o Verifone, encontrará instrucciones sobre cómo hacerlo aqui. En algunos casos, los comerciantes necesitan utilizar la versión de software más actualizada en su dispositivo de pago existente para permitir a sus lectores de tarjetas aceptar tarjetas sin contacto y billeteras digitales.

"Otra forma en que los comerciantes pueden aceptar pagos sin contacto es a través de códigos QR, que pueden ser utilizados en un formato no digital, como volantes, facturas en papel e incluso en boletines informativos", dice Sullivan. "Tienen una gran cantidad de información, pueden ser leídos con cualquier smartphone, y se puede conectar rápidamente a cualquier plataforma digital y/o sitio web."

"Otra forma en que los comerciantes pueden aceptar pagos sin contacto es a través de códigos QR, que pueden ser utilizados en un formato no digital, como volantes, facturas en papel e incluso en boletines informativos"

Tener esta tecnología establecida es sin duda una buena base. Sin embargo, los comerciantes necesitan conectarse con sus clientes para asegurarse de que son plenamente capaces de pagos sin contacto, y luego fomentar los pagos sin contacto al momento de la transacción.

Limitaciones del tamaño de las transacciones

"Dado que los pagos sin contacto no requieren una firma o un PIN, los tamaños de las transacciones en las tarjetas son limitados", dice Sullivan. La cantidad exacta que los titulares de tarjetas pueden gastar varía según el país, el banco, el emisor de la tarjeta y, a veces, incluso los propios comerciantes. Si los comerciantes quieren limitar o prevenir las transacciones fraudulentas, pueden establecer deliberadamente un límite bajo para sus transacciones de pago sin contacto.

Sin embargo, en un esfuerzo por evitar la propagación de COVID-19, Mastercard y Visa, así como muchos países de todo el mundo, comenzó a aumentar los límites de gasto para permitir transacciones mayores. El aumento del límite oscila entre 25 y 400 por ciento, con un aumento del límite sin contacto promedio de 130 por ciento.

Perspectivas futuras

Si bien los pagos sin contacto ya se habían adoptado más ampliamente mucho antes de la actual crisis de salud, es bastante seguro que los pagos sin contacto tendrán un gran impacto en el futuro del comercio minorista.

Si bien el efectivo permanecerá por ahora, las transacciones que no requieren contacto físico han demostrado ser una forma conveniente, si no preferible, para que clientes y minoristas realicen transacciones sin problemas, rápidas, seguras y socialmente distantes durante la pandemia. Los consumidores que están intentando por primera vez pagos sin contacto debido a COVID-19 probablemente continuarán agradeciendo la facilidad y velocidad de esta mucho después de que la pandemia haya terminado. Los comerciantes que quieren mantenerse al día con las tendencias de aceleración digital, mantener su negocio a flote, y no sólo sobrevivir a estos tiempos difíciles, pero tener éxito más allá de ella, deben adoptar los pagos sin contacto.

Contact East West Bank Merchant Services Team

Sign up for the Reach Further Newsletter

We’ll keep you in the know about the latest US-Asia business news and trends.

Suscríbase al boletín Reach Further

Lo mantendremos informado sobre las últimas noticias y tendencias comerciales entre Estados Unidos y China.