企業智庫

小型企業應如何充分運用與新冠疫情相關的稅收減免政策

By Angela Bao

專家為小型企業羅列出適用的新冠疫情免稅項目,協助他們充分享受優惠,克服疫情帶來的影響。

自新冠病毒(COVID-19)肆虐美國以來,許多州和城市都不得不進入封鎖狀態。為此,美國政府宣佈了一系列措施來幫助中小型企業渡過經濟低迷期。除了《新冠病毒援助紓困經濟安全法案》(CARES Act,以下簡稱紓困法案)中涉及的SBA小型商業署薪資保護貸款項目(SBA Paycheck Protection Program,簡稱PPP),特朗普總統(又譯川普)還簽署了一項《家庭優先新冠病毒應對法案》 (Families First Coronavirus Response Act,簡稱FFCRA),有效期至2020年12月31日。

該法案要求某些中小型企業在員工或其家人感染新冠病毒後,為他們提供帶薪病假和延長家事假(expanded family leave)。同時,EFCRA也可為企業提供與疫情相關的帶薪病假和/或家事假的可返還稅收抵免(refundable tax credit)。此外,《紓困法案》還為某些雇主提供了員工留任稅收抵免(employee retention credit)。

企業可參考本文內容,瞭解如何充分運用這些抵免額度。

有關《緊急帶薪病假法》(EPSLA)和《緊急帶薪家事假和病假延長法》(EFMLEA)

FFCRA有兩項與病假有關的規定:《緊急帶薪病假法》(Emergency Paid Sick Leave Act,簡稱EPSLA)和《緊急帶薪家事假和病假延長法》(Emergency Family and Medical Leave Expansion Act,簡稱EFMLEA)。這兩項規定要求大部分員工人數在500人以下的中小型企業(包括非營利組織),為與新冠病毒相關的特定原因提供帶薪病假和家事假,同時也為企業提供與休假相關且可全額返還的合格薪資稅收抵免。

FFCRA要求企業必須為其員工提供下列帶薪假:

- 若員工因遵循聯邦、州或地方政府命令,或經醫護人員建議進行自我隔離而無法工作;和/或因員工出現感染新冠病毒的症狀且在尋求醫療診斷,雇主需按員工的正常薪資提供兩周或最多80小時的帶薪病假。

- 若員工需要照顧因遵循聯邦、州或地方政府命令,或經醫護人員建議進行隔離的人員;或因新冠病毒相關原因,學校或托兒所無法提供服務,而必須照顧18歲以下孩童;或者員工出現「任何其他類似狀況」時,雇主需按員工正常薪資的三分之二提供兩周或最多80小時的帶薪病假。

- 若學校或托兒所因新冠病毒相關原因關閉,員工需自行照顧子女,則可額外獲得10週的延長帶薪家事假和病假,在此期間的薪資按員工正常工資的三分之二計算。這種情況只適用於至少就職30天的員工。

美國勞工部社區發展和資源規劃專員柯理·沃爾頓(音譯,Corey Walton)表示,FFCRA規定,這些條款可適用於兼職、全職和臨時員工,但並不適用於醫護人員、先遣急救員,以及美國境外的員工。

根據FFCRA要求計算合格工資

企業必須將已支付的合格休假薪資支出,加上合格醫療保險計劃費用及雇主承擔的聯邦醫療保險稅(Medicare tax)(即工資的1.45%),計算出企業的稅收抵免金額。

首先,企業需要瞭解符合FFCRA要求的請假原因,以確定需要為員工提供的帶薪假期。

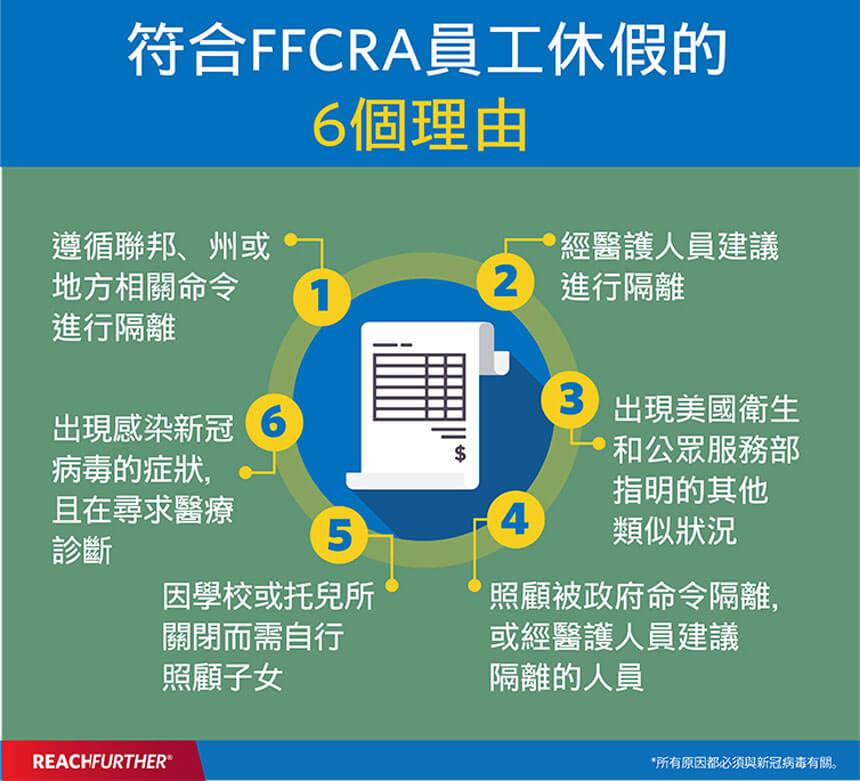

沃爾頓建議將請假原因歸納為六個類別:

- 員工因新冠病毒被當地、州或聯邦命令隔離。

- 出於對新冠疫情的考量,醫護人員建議員工進行隔離。

- 員工出現感染新冠病毒的症狀並正在尋求醫療診斷。

- 員工正在照顧因新冠病毒而受地方、州或聯邦命令隔離,或經醫護人員建議隔離的人員。

- 學校或托兒所因新冠病毒關閉,員工正在照顧子女。。

- 員工出現美國衛生和公眾服務部(U.S. Department of Health and Human Services)指明的其他類似狀況。

沃爾頓指出,若符合前三種原因,雇主則必須按員工的正常時薪支付工資。若員工以後三種原因為由請假,則雇主只須支付時薪的三分之二。例如,如果一名時薪為15美元的員工以前三種原因為由請假,那麼無論該員工請假多少小時,都可以得到每小時15美元的全額薪資。如果同一名員工以後三種原因為由請假,那麼雇主只需支付每小時10美元的薪資。

此外,不同原因對企業可申請的稅收抵免額的上限設定不同。前三種原因的總薪資上限為每天511美元,總計5千1百10美元。後三種原因的總薪資上限為每天200美元,總計2千美元。

沃爾頓指出,工資率(pay rate)可以取下列適用金額的最高值,包括員工的正常工資、《公平勞動標準法》(Fair Labor Standards Act)的最低工資,以及州或市政規定的最低工資。

合格的醫療保險計劃支出包括企業為維持一項團體醫療保險計劃所支付的費用,以及「員工從稅前薪資裡扣除的自付金額」(不包括稅後的員工自付額)。如果企業提供多項計劃,那麼合格的支出將根據員工所參加的計劃分別計算。

員工留任稅收抵免

美國國稅局的聯絡員(stakeholder liaison)約蘭達·魯伊斯(音譯,Yolanda Ruiz)表示,與PPP類似,員工留任稅收抵免也是為了鼓勵企業繼續雇用員工。

「員工留任稅收抵免是可以全額返還的,也就是說,雇主現在就可以使用這項優惠,獲得抵免預付款(advance payment)。」魯伊斯解釋道。

符合這項抵免資格的雇主分為以下兩種:

- 2020年,因新冠疫情被政府下令限制商務、旅遊或集會而造成全部或部分業務暫停的企業。

- 總收入顯著下降的企業(如果與2019年同季度相比,總收入降低50%以上)。

魯伊斯說:「抵免額為合格工資(最高1萬美元)的50%, 2020年每名員工的最高額度為5千美元。」然而,她提醒道,並非所有的雇主都可以申請員工留任抵免——自雇人士不能以自己的服務和收入申請,地方、州或政府的雇主,以及獲得PPP貸款的企業也不能享受這項優惠。

在計算合格工資時,雇主只能使用在2020年3月13日到2020年12月31日期間支付給員工的薪資及合格的醫療保險費用。其中,員工人數不超過100人的企業,無論員工是否提供服務,抵免額都將根據企業支付給所有員工的工資計算。員工人數超過100人的企業,其抵免額則只根據員工未提供服務時的工資計算。

魯伊斯分享道:「雇主能將這項抵免優惠直接用於工資稅(payroll tax)存款。如果抵免額超過了需存入的金額,那麼企業需要遞交一份7200表格(Advance Payment of Employer Credits Due to COVID-19) ,獲得這項稅務抵免的預付款。」

舉個例子,如果一家企業想獲得1萬美元的抵免額,且必須繳納1萬5千美元的工資稅存款,在這種情況下,雇主就可以將抵免額從1萬5千美元的工資稅存款中扣除,因此該企業只需存入5千美元即可。但是,如果抵免額大於工資稅存款,例如,抵免額是1萬5千美元,而工資稅存款是1萬美元,那麼抵免額就會完全抵消工資稅存款,企業便可使用7200表格來申請獲得剩餘的5千美元。

雇主延遲繳稅

雖然雇主延遲繳稅並不是一種抵稅方式,但魯伊斯表示,這樣做確實可以在這個關鍵時期幫助企業維持現金流。

她解釋道:「雇主需為員工支付一半的社會保障稅(Social Security taxes),即員工工資的6.2%。而《紓困法案》規定,雇主可以延遲繳納2020年3月27日到2020年12月31日期間員工薪資的社會保障稅且沒有罰款。」這項政策適用於企業的所有員工。自雇人士也適用。

如何充分使用優惠政策

魯伊斯說,儘管在多數情況下,企業不能疊加優惠,但還是有方法可以讓企業充分受惠於這些政策。

她建議:「企業應首先遞延繳納雇主稅,再使用帶薪家事假和病假政策。」因為雇主延遲繳稅可以在獲得其他抵免之前來計算。由於獲得了PPP貸款的企業不能同時獲得員工留任抵免,所以最好最後再考慮使用這項優惠。

Sign up for the Reach Further Newsletter

We’ll keep you in the know about the latest US-Asia business news and trends.

Suscríbase al boletín Reach Further

Lo mantendremos informado sobre las últimas noticias y tendencias comerciales entre Estados Unidos y China.