隨著通脹放緩的跡象和對“軟著陸”的呼聲越來越高,今年上半年股票大幅上漲,第三季度的市場口號突然轉變為“更長時間的上漲”,因為投資者似乎終於理解了美聯儲釋放的鷹派信息——毫無疑問,這得益於聯邦公開市場委員會(以下簡稱“FOMC”)在9月發佈的點陣圖表明年底前可能還會有一次加息。不斷上升的國債收益率澆滅了股票市場的熱情,並導致股票和固定收益市場雙雙虧損。下面,我們將重點介紹Rayliant團隊在進入最後一個季度之前一直持續追蹤的主題和數據。

Rayliant Global Advisors 是一家全球投資管理公司,在洛杉磯、倫敦、香港、杭州和台北設有辦事處。 Rayliant 的戰略相關資產超過 150 億美元,其客戶包括一些全球最大的主權財富基金、養老金計劃和其他機構投資者。 Rayliant 屢獲殊榮的團隊是華美銀行全球經濟和市場方面的獨立顧問。 East West Bancorp, Inc.(即華美銀行的母公司)持有 Rayliant Global Advisors 49.9% 的股權。

季度評論:資產類別

股票

全球股市自今年上半年以來所取得的令人矚目的上漲行情在過去三個月內逐漸消退,由於人們終於充分意識到高利率帶來的憂慮,大多數主要市場的股票在第三季度出現下跌(見圖表1)。

圖表1:股票市場表現 (截至2023年9月30日的回報率)

(資料來源: MSCI ACWI,標準普爾500指數, MSCI World ex-USA, MSCI Emerging Markets和滬深300指數,除滬深300指數以人民幣為單位表示外均以美元為單位表示,來源彭博社。)

美國股市在第三季度下跌了3.3%,好於大多數其他發達市場的股市,但這主要是因為美元在美聯儲的鷹派政策下走強。價值股在第三季度相對於成長股保持了一定的優勢,而在行業層面,能源股受益於過去三個月的油價上漲而成為迄今為止最大的贏家;不出所料,對利率最敏感的行業股票——包括房地產行業、公用事業行業和IT行業的股票在第三季度遭受了重創。在這一點上,由“七巨頭”股票等權重加權組成的一攬子股票在第三季度結束時下跌了1.3%,而這些股票曾經全力推動了標準普爾500指數上半年的亮眼回報。

當其他發達市場股票普遍跟隨美國股市走低時,英國股市卻成功在第三季度實現了上漲,這很大程度上是因為英國市場對能源行業的嚴重傾斜,同時也是因為人們寄希望於在通脹趨勢緩解及英國國內經濟增長形勢非常脆弱的情況下,英國央行能夠結束加息。日本股市在第三季度暴跌,日經225指數下跌了3.4%,日本央行發出的信號和部分交易員的猜測表明日本的負利率時代可能即將結束。新興市場在第三季度也遭受重創,原因包括風險厭惡情緒的上升、美聯儲緊縮政策和美元走強的前景以及中國房地產行業的持續低迷——儘管我們注意到,根據第三季度最後階段的數據,有跡象表明世界第二大經濟體的困境可能終於出現了轉機。

再回到美國,第三季度的市場疲軟顯然不是因為經濟增長乏力。從美聯儲經濟學家到華爾街分析師,大多數專家都認為美國經濟將在2023年底蓬勃發展,預測全年GDP增長平均約為2%(見圖表2)。

圖表2:美聯儲的各種 GDP預測為軟著陸的希望提供了支持

9月底,FOMC維持美國利率不變,許多人將其視為是“鷹派暫停”策略,FOMC第三季度點陣圖的預測顯示,美國央行有意將政策利率保持在較高水平至少至2024年底,甚至可能是更長的時間。讓美聯儲對其保持緊縮政策立場的靈活性充滿信心的原因之一是,到目前為止,在加息力度已經達到525個基點的程度下仍然沒有對經濟增長造成嚴重影響。事實上,即使不考慮亞特蘭大聯邦儲備銀行(Atlanta Fed)對今年實際 GDP增長4.9%的過於樂觀的實時預測,美聯儲系統中其他三家銀行公佈的模型和調查顯示,今年實際 GDP增長的平均值也體現為強勁水平,達到1.9%——絕對符合各家銀行希望實現的軟著陸。

美國聯邦儲備委員會內部各小組對2023年GDP同比增長的預測,截至第三季度。

(資料來源:亞特蘭大聯邦儲備銀行、紐約聯邦儲備銀行、費城聯邦儲備銀行和聖路易斯聯邦儲備銀行,截至2023年9月30日。)

事實上,在勞動力市場異常緊張和美國消費者似乎仍堅定不移地繼續消費的情況下,許多人認為正是這種非常強勁的勢頭和對於美國央行可能已經實現了難以達成的軟著陸的希望,給了美聯儲信心繼續堅持緊縮政策——儘管在過去六個季度激進的加息政策後通脹水平已呈下降趨勢。但遺憾的是,正如一些專家最近所指出的,從歷史上看,“軟著陸”的呼聲往往是在經濟轉向下行之前達到頂峰(見圖表3),我們認為美聯儲過度調整的風險是投資者將在進入2024年後感到失望的一個潛在原因。

圖表3:遺憾地,對“軟著陸”的呼聲經常出現在經濟衰退之前

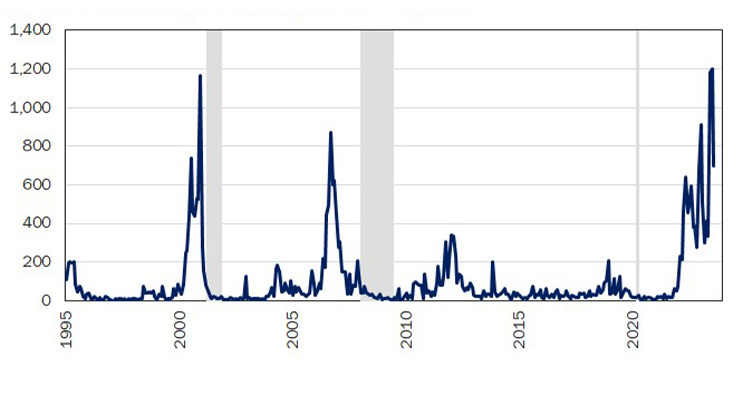

據《紐約時報》的Jeanna Smialek報道,“軟著陸”一詞似乎是在20世紀70年代初被創造出來的,用來描述美聯儲設法使經濟降溫,使通脹率下降到2%的目標值以下,同時又不引發經濟衰退的情形。在第三季度,人們不可避免地預測美國經濟將從通脹事件中輕鬆著陸,這促使美聯儲實施了近期最激進的一系列加息政策。令人遺憾的是,歷史上出現這種預測的後果並不樂觀,根據彭博社的統計,在過去三十年中,新聞媒體曾兩次大規模地提及“軟著陸”一詞,而這兩次都發生在美國經濟進入衰退前不久。

1995年1月至2023年9月提及“軟著陸”的新聞文章數量

(資料來源: Rayliant Research,彭博社, 美國國家經濟研究局衰退期陰影研究,截至2023年9月30日。 )

值得注意的是,儘管第三季度出現了風險資產拋售,標準普爾500指數的股票在進入10月之前仍然上漲了13%,這或許反映了今年以來市場對美國經濟的樂觀情緒,而納斯達克綜合指數在第三季度下跌了近4%,但在9月末收盤時仍維持全年漲幅27%。顯然,其中一些漲幅是建立在投資者相信美聯儲已經結束加息並將在明年初盡早開始實施寬鬆政策的期望之上。隨著這種期望在最近幾個月開始消退,風險資產有所回落,但我們仍然認為股票投資者對風險的看法有點過於樂觀。通過所謂“股票風險溢價”的形式可以很容易將其具象化,該指標衡量了投資者在持有風險型股票與其持有超低風險政府債券之間所要求的收益率的差值。雖然近期股市下降,但對公司未來收益的預期也在下跌,從而降低了股票的收益率。與此同時,國債收益率攀升,以至於股票的風險溢價在第三季度末已被壓縮至二十多年來的最低水平(見圖表4)。對於股票投資者面臨的諸多風險——從滯脹到在歐洲和中東發生的戰爭——我們認為當前的風險溢價過低,並預計在未來幾個月內會出現更好的入市時機,在此期間,我們傾向於增持更加安全的固定收益產品。

圖表4:儘管風險迫在眉睫,但股票投資者對風險溢價要求並不高

股票收益率和債券收益率之間的差值,被稱為股票風險溢價(ERP),這一指標時常被視為是市場情緒的衡量標準,反映了投資者在承受股市投資的不確定性與無風險政府債券相比較時所要求的額外回報。股票風險溢價經常在市場承壓時飆升,然而我們注意到,自2020年初疫情爆發時股票風險溢價曾短暫上升以來,該指標一直處於下降趨勢。在第三季度末,標準普爾500指數的股票的收益率相較於國債收益率的風險溢價不到0.6%,股票投資者似乎對股市在2023年結束時所將面臨的一系列宏觀經濟和地緣政治風險相當放心——在我們看來,這使得股票價格有些偏高。

美國股票風險溢價,2000年1月至2023年9月。

(資料來源: Rayliant Research,標準普爾500指數遠期收益率,10年期以下美國國債收益率,截至2023年9月30日。 )

固定收益

當然,儘管固定收益被認為比股票更為安全,但它也可能出現虧損,對債券市場而言,這是又一個艱難的季度。美國收益曲線變陡,在該政策週期內固定收益市場大多數板塊在9月繼續虧損(見圖表5)。

圖表5:固定收益市場表現 (截至2023年9月30日的回報率)

(資料來源: ICE US Treasuries Core, S&P Int. Sov. ex-US, JPMorgan EMBI Global Core, iBoxx USD Liquid Inv. Grade, Bloomberg Global Agg. Corp., iBoxx USD Liquid High Yield, Bloomberg US Gov. Inflation-Linked All Mat.,均以美元為單位表示,來源彭博社。)

事實上,到第三季度末,彭博美國綜合債券指數已經大幅下跌,使這一始於2022年初的下跌成為該指數歷史上最長(38個月)且最深(-17%)的一次下跌(見圖表6)。

圖表6:債券指數遭遇有史以來最長和最深的下跌

許多股票投資者在第三季度末紛紛抱怨該季度股市的風險偏好適度下降——今年迄今為止,這仍使主要基準指數仍然處於正值區間——債券市場卻受到彭博美國綜合債券指數有史以來持續時間最長的下跌所帶來的重擊,該指數自1976年推出以來,這也是下跌幅度最大的一次,截至9月末,該指數較之其在2022年初的峰值下跌超過17%。對於那些投資長期收益率債券的投資者而言,情況甚至更糟,而我們已經非常明智地避開這一領域,對於TLT和ZROZ這樣的ETFs,這些ETFs持有將來幾十年到期的債券,其收益率較之2020年的高點分別下跌了48%和61%。由於高發行量和需求疲軟仍在繼續推高收益率,我們預計不會有太多緩解。

美國債券市場從峰值到谷底的最大跌幅與下跌期限的關係,1976年至2023年。

(資料來源:彭博美國綜合債券指數, Charlie Bilello提供的熊市列表,截至2023年9月30日。)

但高收益債券是一個明顯的例外,因其對利率的敏感度較低,英國公司債券也是如此,由於宏觀數據的改善和交易員預測英國央行在9月的暫停加息可能標誌著一個高峰,該債券在第三季度實現了令人矚目的2.4%的漲幅。美聯儲在7月加息,但與英國央行一樣,選擇在9月FOMC會議上跳過一次加息——儘管沒有暗示這是聯邦基金利率加息的終點,但成員們的季度點陣圖顯示美聯儲實際上傾向於在今年內再次提高政策利率,這強化了我們認為自美聯儲重視通脹以來已相當明確的鷹派立場(見圖表7)。

圖表7:“美聯儲言論”的自然語言模型體現緊縮政策的基調

由於美聯儲政策對許多投資者當前對金融市場展望至關重要,交易員花費大量時間來分析有時晦澀難懂的FOMC記錄中的每一個字,以尋找聯邦基金利率可能軌跡的線索也就不足為奇了。彭博社的量化研究員讓這一任務變得更加簡單,他們將自然語言處理技術應用於處理美聯儲官員的講話中,並公佈量化分數,衡量美國央行傳遞的是“鷹派”還是“鴿派”的信息。隨著時間的推移,政策週期一目瞭然,我們看到一個明顯的趨勢,即從 2020年末開始,政策基調更加鷹派,不過我們注意到,儘管 2023年可能會進入平穩期,但美聯儲的情緒尚未像過去政策週期的高峰時那樣緊縮。

從FOMC會議記錄中提取的情緒指數表,1995年2月至2023年8月。

(資料來源: Rayliant Research,彭博社,截至2023年9月30日;鷹派情緒減去鴿派情緒,12個月期間的移動平均。 )

然而,在過去幾個月里,推高美國國債收益率的不僅僅是實際加息和對美聯儲將長期加息預期的上升。美國主權債券的需求也因美國“財政可持續性”的不確定性而受到衝擊——這種焦慮在第二季度險些發生的美國政府停擺、惠譽國際對美國信用評級的8月下調以及美國國會職能的日益失靈中得到了凸顯,許多人認為美國國會除了擴大本已令人擔憂的預算赤字外無能為力。此外,美聯儲一直在幕後悄悄實施量化緊縮政策(QT)以縮減其資產負債表規模;這進一步減少了市場對美國政府債券的需求,但與此同時,美國財政部必須發行大量新債以維持國家運轉,並補充在第二季度美國看似永無休止的債務上限危機中而耗盡的一般帳戶(General Account)缺口。綜合考慮,我們認為這些動態因素限制了長期固定收益產品的吸引力,導致我們偏好曲線前端的債券。

美聯儲自然也在關注著這一切的發展,一些人猜測,推高美國國債收益率的多重因素——能夠在無需FOMC額外工作的情況下收緊財務狀況——可能會使鮑威爾和他的同僚們相信政策已經足夠收緊,從而使其維持當前水平。在這種情況下,對投資者來說,最重要的問題將不再是“利率會升到多高?”,而是“美聯儲何時轉向寬松政策,並使我們邁入本輪政策週期的下行軌道?”對過去四十年來美聯儲的行動進行研究可以看出,聯邦基金利率平穩期的長短差異很大(見圖表8)。

圖表8:在美聯儲40年的平台期中尋找政策線索

除了仔細研究美聯儲的講話記錄之外,許多研究還專注於研究FOMC的歷史政策決定,以尋找可能預測本輪政策週期何時轉向的先例。對20世紀80年代初以來美聯儲緊縮政策的簡單分析表明,美聯儲在暫停加息且轉向降息之前的“停頓期間”可能短至兩個月——如 1984 年第二季度由Paul Volcker領導的美聯儲為避免經濟衰退而採取的“急轉彎”政策;也可以長達一年以上——如 2006 年美聯儲暫停加息,直到 2007 年底房地產泡沫破滅後才轉向寬松政策。如果今年7月是最後一次加息,且目前的停頓期間與歷史平均停頓期間(7個月)相同,那麼明年3月的FOMC會議會值得關注。

聯邦基金利率和歷次美聯儲降息前的停頓期間,1983年9月至2023年10月

(資料來源: Rayliant Research,美聯儲,截至2023年10月10日。)

考慮到降息前停頓期間平均為七個月,假設本輪加息在7月結束,那麼明年3月召開的FOMC會議就值得關注。相比之下,我們預計短期內不會降息,並且仍然認為在今年結束前很有可能再次加息。這就引出了另一個有關信貸息差的擔憂,目前的信貸息差略低於長期平均水平。美聯儲保持緊縮政策的時間越長,企業就越接近債務到期的高牆,該等債務的展期成本將非常高昂,這將在未來幾年令債券持有者和股票投資者感到痛苦(見圖表9)。

圖表9:債務高牆將導致較高利率的痛苦

迄今為止,美聯儲加息對美國經濟影響有限的一個原因是,企業在緊縮政策之前相當有效地以低利率鎖定了長期貸款。因此,企業沒有太多必要在 2023 年以大幅上漲的利率進行再融資。對標準普爾 500 指數企業(金融業除外)的資產負債表進行調查後發現,令人欣慰的是,有將近一半的債務將在2030年之後才會到期:這為美聯儲有足夠的時間將貨幣政策轉向更為寬松提供了餘地。但令人擔憂的是,就其餘部分而言,高盛預計在2024年和2025年將有近2萬億美元的債務到期,該銀行的分析表明這將導致公司將在未來幾年內大幅削減資本支出。

標準普爾 500 指數企業(金融業除外)的債務在不同時間到期的百分比

(資料來源:高盛,截至2023年第三季度。)

另類資產

第三季度另類資產領域的最大亮點是大宗商品表現出色,其中以能源行業為中心,且受油價飆升的驅動,第三季度原油價格增長了近27%(見圖表10)。

圖表10:另類資產表現 (截至2023年9月30日的回報率)

(資料來源:彭博社商品指數,黃金現貨, WTI原油, iShares International Developed Real Estate ETF,均以美元為單位表示,來源彭博社。)

能源價格急劇上漲源於俄羅斯和沙特阿拉伯在9月初宣佈將延長石油減產計劃,這將使原油供應量在此前歐佩克+(OPEC+)成員國已經承諾的170萬桶/日的削減量基礎上,進一步減少130萬桶/日。石油生產國似乎有意將油價設定在90美元/桶以上,這一價格水平顯然更符合石油生產國平衡其財政需求的目的——並且隨著俄烏戰爭的一再拖延,俄羅斯有尋求能源價格在短期內的上漲的特殊動機。油價上漲將帶來通脹壓力加劇的不利後果,並伴隨成本升高給消費者帶來進一步的預算壓力,從而產生抑制消費者在其他方面消費支出的風險。值得注意的是,需求端也存在潛在壓力來源,包括美國戰略石油儲備(Strategic Petroleum Reserve)的最終回補(見圖表11),並且我們認為中國將必然恢復對大宗商品的需求。

圖表11:美國戰略石油儲備降至40年來的最低水平

美國戰略石油儲備(SPR)是受1973年歐佩克(OPEC)禁運影響而建立的一個以備不時之需的石油儲備庫,於1977年開始充填,並在2009年底達到近7.27億桶石油的峰值。從2015年開始,隨著美國國內石油的生產,使美國對進口石油的依賴程度降低,美國國會計劃在2028年之前大量出售戰略石油儲備:美國總統Joe Biden加速實施這一計劃,他在2021年底授權從戰略石油儲備中提取2.17億桶石油,以緩解因俄烏戰爭而導致的能源成本飆升。這使得美國的戰略石油儲備降至40多年以來的最低水平——並使未來任何重新充填戰略石油儲備的計劃都會對石油供不應求的供需脫節造成更大的影響。

美國戰略石油儲備庫存(百萬桶),1978年1月至2023年9月。

(資料來源: Rayliant Research,達拉斯聯邦儲備銀行,能源信息管理局,截至2023年9月30日。)

回到房地產領域,不出所料,在對加息充滿焦慮的第三季度,房地產投資領域出現了拋售現象。國際發達市場的房地產交易價格在第三季度下跌3.7%,年內虧損達8%。商業地產持續受挫,由於金融條件的緊縮,美聯儲政策的不確定性、未來幾年商業貸款到期後再融資的風險以及後疫情時代的趨勢——導致房地產投資者風險偏好下降,尤其是在辦公樓領域。儘管如此,許多其他房地產領域的基本面仍然良好,零售地產的空置率相對穩定,且在旅遊業持續回暖的情況下,酒店業實際上也取得了不錯的成績。第三季度的行情對美國獨棟住宅市場的賣家尤為有利,全美房地產經紀人協會(National Association of Realtors,NAR)住房負擔能力指數(NAR Housing Affordability Index)跌至歷史最低水平(見圖表12),而現有住房供應的持續緊張為業主提供了下行保護。這些特殊動態可能會使經濟學家在解讀住房成本數據以確定這一美國CPI重要組成部分將何時開始放緩時面臨更大的複雜性。

圖表12:隨著抵押貸款利率接近8%,住房負擔能力受到衝擊

在美國住宅房地產市場,2023年最大的新聞之一是美國人的購房能力大幅下降,許多首次購房者在市場上根本無法承擔房價。高位抵押貸款利率在一定程度上是原因之一;《抵押貸款新聞日報》最近報道稱,在10月初,全美30年期固定抵押貸款的平均利率超過7.7%。不幸的是,在本輪週期中,房屋供應異常緊缺加劇了高位利率帶來的影響,因為以超低利率鎖定貸款的房主只能選擇不出售房屋,而新建房屋又無法迅速填補供應缺口。這一動因使得全美房地產經紀人協會住房負擔能力指數在第二季度末創下歷史新低,跌至 92.7——低於該指數在 1986 年被推出時的數值。

住房負擔能力指數,1986年第一季度至2023年第二季度

(資料來源: Rayliant Research,全美房地產經紀人協會,截至2023年6月30日。)

經濟日曆

美國關鍵經濟數據發佈和事件—2023年第三季度

FOMC利率決定:11月1日,12月13日

GDP數據:10月26日,11月29日,12月21日

PMI數據:11月1日,12月1日

CPI數據:11月14日,12月12日

訂閱《Reach Further》電子報

每月在您的收件匣中收到啟發人心的故事。