随着通胀放缓的迹象和对“软着陆”的呼声越来越高,今年上半年股票大幅上涨,第三季度的市场口号突然转变为“更长时间的上涨”,因为投资者似乎终于理解了美联储释放的鹰派信息——毫无疑问,这得益于联邦公开市场委员会(以下简称“FOMC”)在9月发布的点阵图表明年底前可能还会有一次加息。不断上升的国债收益率浇灭了股票市场的热情,并导致股票和固定收益市场双双亏损。下面,我们将重点介绍Rayliant团队在进入最后一个季度之前一直持续追踪的主题和数据。

Rayliant Global Advisors 是一家全球投资管理公司,在洛杉矶、伦敦、香港、杭州和台北设有办事处。 Rayliant 的战略相关资产超过 150 亿美元,其客户包括一些全球最大的主权财富基金、养老金计划和其他机构投资者。 Rayliant 屡获殊荣的团队是华美银行全球经济和市场方面的独立顾问。East West Bancorp, Inc.(即华美银行的母公司)持有Rayliant Global Advisor 49.9%的股权。

季度评论:资产类别

股票

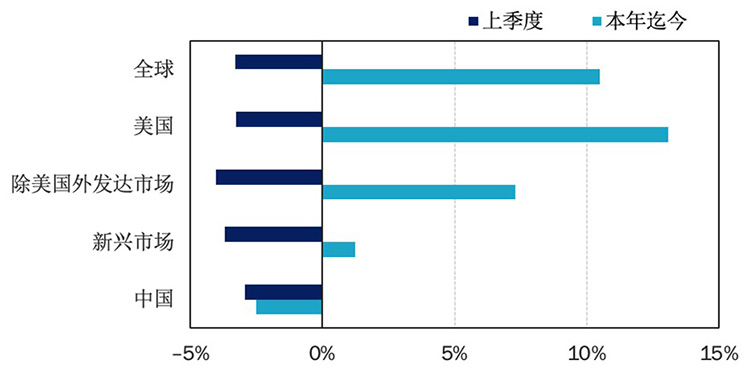

全球股市自今年上半年以来所取得的令人瞩目的上涨行情在过去三个月内逐渐消退,由于人们终于充分意识到高利率带来的忧虑,大多数主要市场的股票在第三季度出现下跌(见图表1)。

图表1:股票市场表现 (截至2023年9月30日的回报率)

(资料来源: MSCI ACWI,标准普尔500指数, MSCI World ex-USA, MSCI Emerging Markets和沪深300指数,除沪深300指数以人民币为单位表示外均以美元为单位表示,来源彭博社。)

美国股市在第三季度下跌了3.3%,好于大多数其他发达市场的股市,但这主要是因为美元在美联储的鹰派政策下走强。价值股在第三季度相对于成长股保持了一定的优势,而在行业层面,能源股受益于过去三个月的油价上涨而成为迄今为止最大的赢家;不出所料,对利率最敏感的行业股票——包括房地产行业、公用事业行业和IT行业的股票在第三季度遭受了重创。在这一点上,由“七巨头”股票等权重加权组成的一揽子股票在第三季度结束时下跌了1.3%,而这些股票曾经全力推动了标准普尔500指数上半年的亮眼回报。

当其他发达市场股票普遍跟随美国股市走低时,英国股市却成功在第三季度实现了上涨,这很大程度上是因为英国市场对能源行业的严重倾斜,同时也是因为人们寄希望于在通胀趋势缓解及英国国内经济增长形势非常脆弱的情况下,英国央行能够结束加息。日本股市在第三季度暴跌,日经225指数下跌了3.4%,日本央行发出的信号和部分交易员的猜测表明日本的负利率时代可能即将结束。新兴市场在第三季度也遭受重创,原因包括风险厌恶情绪的上升、美联储紧缩政策和美元走强的前景以及中国房地产行业的持续低迷——尽管我们注意到,根据第三季度最后阶段的数据,有迹象表明世界第二大经济体的困境可能终于出现了转机。

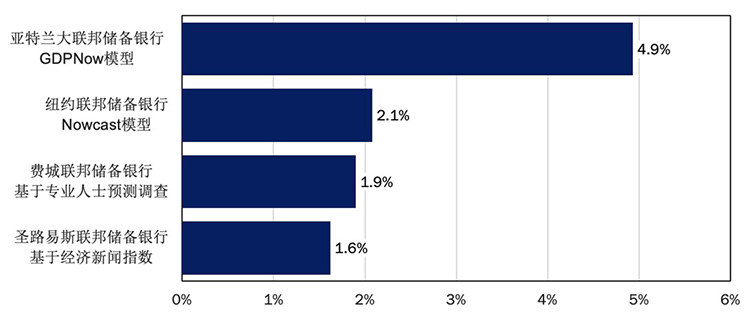

再回到美国,第三季度的市场疲软显然不是因为经济增长乏力。从美联储经济学家到华尔街分析师,大多数专家都认为美国经济将在2023年底蓬勃发展,预测全年GDP增长平均约为2%(见图表2)。

图表2:美联储的各种 GDP预测为软着陆的希望提供了支持

9月底,FOMC维持美国利率不变,许多人将其视为是“鹰派暂停”策略,FOMC第三季度点阵图的预测显示,美国央行有意将政策利率保持在较高水平至少至2024年底,甚至可能是更长的时间。让美联储对其保持紧缩政策立场的灵活性充满信心的原因之一是,到目前为止,在加息力度已经达到525个基点的程度下仍然没有对经济增长造成严重影响。事实上,即使不考虑亚特兰大联邦储备银行(Atlanta Fed)对今年实际 GDP增长4.9%的过于乐观的实时预测,美联储系统中其他三家银行公布的模型和调查显示,今年实际 GDP增长的平均值也体现为强劲水平,达到1.9%——绝对符合各家银行希望实现的软着陆。

美国联邦储备委员会内部各小组对2023年GDP同比增长的预测,截至第三季度。

(资料来源:亚特兰大联邦储备银行、纽约联邦储备银行、费城联邦储备银行和圣路易斯联邦储备银行,截至2023年9月30日。)

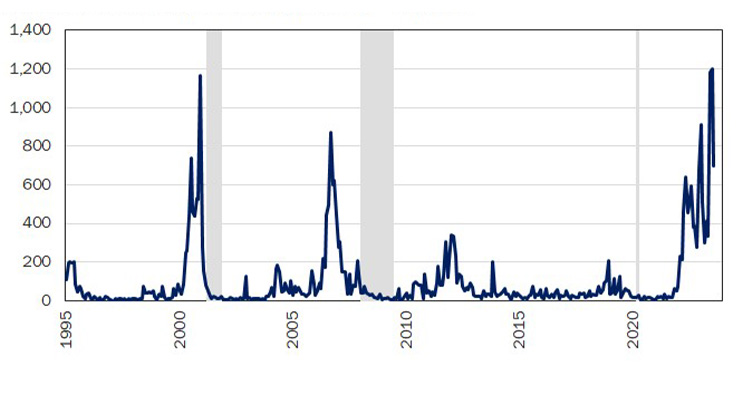

事实上,在劳动力市场异常紧张和美国消费者似乎仍坚定不移地继续消费的情况下,许多人认为正是这种非常强劲的势头和对于美国央行可能已经实现了难以达成的软着陆的希望,给了美联储信心继续坚持紧缩政策——尽管在过去六个季度激进的加息政策后通胀水平已呈下降趋势。但遗憾的是,正如一些专家最近所指出的,从历史上看,“软着陆”的呼声往往是在经济转向下行之前达到顶峰(见图表3),我们认为美联储过度调整的风险是投资者将在进入2024年后感到失望的一个潜在原因。

图表3:遗憾地,对“软着陆”的呼声经常出现在经济衰退之前

据《纽约时报》的Jeanna Smialek报道,“软着陆”一词似乎是在20世纪70年代初被创造出来的,用来描述美联储设法使经济降温,使通胀率下降到2%的目标值以下,同时又不引发经济衰退的情形。在第三季度,人们不可避免地预测美国经济将从通胀事件中轻松着陆,这促使美联储实施了近期最激进的一系列加息政策。令人遗憾的是,历史上出现这种预测的后果并不乐观,根据彭博社的统计,在过去三十年中,新闻媒体曾两次大规模地提及“软着陆”一词,而这两次都发生在美国经济进入衰退前不久。

1995年1月至2023年9月提及“软着陆”的新闻文章数量

(资料来源: Rayliant Research,彭博社, 美国国家经济研究局衰退期阴影研究,截至2023年9月30日。 )

值得注意的是,尽管第三季度出现了风险资产抛售,标准普尔500指数的股票在进入10月之前仍然上涨了13%,这或许反映了今年以来市场对美国经济的乐观情绪,而纳斯达克综合指数在第三季度下跌了近4%,但在9月末收盘时仍维持全年涨幅27%。显然,其中一些涨幅是建立在投资者相信美联储已经结束加息并将在明年初尽早开始实施宽松政策的期望之上。随着这种期望在最近几个月开始消退,风险资产有所回落,但我们仍然认为股票投资者对风险的看法有点过于乐观。通过所谓“股票风险溢价”的形式可以很容易将其具象化,该指标衡量了投资者在持有风险型股票与其持有超低风险政府债券之间所要求的收益率的差值。虽然近期股市下跌,但对公司未来收益的预期也在下降,从而降低了股票的收益率。与此同时,国债收益率攀升,以至于股票的风险溢价在第三季度末已被压缩至二十多年来的最低水平(见图表4)。对于股票投资者面临的诸多风险——从滞胀到在欧洲和中东发生的战争——我们认为当前的风险溢价过低,并预计在未来几个月内会出现更好的入市时机,在此期间,我们倾向于增持更加安全的固定收益产品。

图表4:尽管风险迫在眉睫,但股票投资者对风险溢价要求并不高

股票收益率和债券收益率之间的差值,被称为股票风险溢价(ERP),这一指标时常被视为是市场情绪的衡量标准,反映了投资者在承受股市投资的不确定性与无风险政府债券相比较时所要求的额外回报。股票风险溢价经常在市场承压时飙升,然而我们注意到,自2020年初疫情爆发时股票风险溢价曾短暂上升以来,该指标一直处于下降趋势。在第三季度末,标准普尔500指数的股票的收益率相较于国债收益率的风险溢价不到0.6%,股票投资者似乎对股市在2023年结束时所将面临的一系列宏观经济和地缘政治风险相当放心——在我们看来,这使得股票价格有些偏高。

美国股票风险溢价,2000年1月至2023年9月。

(资料来源: Rayliant Research,标准普尔500指数远期收益率,10年期以下美国国债收益率,截至2023年9月30日。 )

固定收益

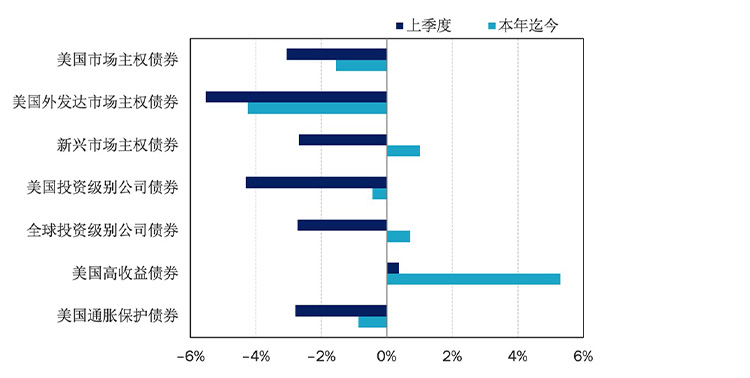

当然,尽管固定收益被认为比股票更为安全,但它也可能出现亏损,对债券市场而言,这是又一个艰难的季度。美国收益曲线变陡,在该政策周期内固定收益市场大多数板块在9月继续亏损(见图表5)。

图表5:固定收益市场表现 (截至2023年9月30日的回报率)

(资料来源: ICE US Treasuries Core, S&P Int. Sov. ex-US, JPMorgan EMBI Global Core, iBoxx USD Liquid Inv. Grade, Bloomberg Global Agg. Corp., iBoxx USD Liquid High Yield, Bloomberg US Gov. Inflation-Linked All Mat.,均以美元为单位表示,来源彭博社。)

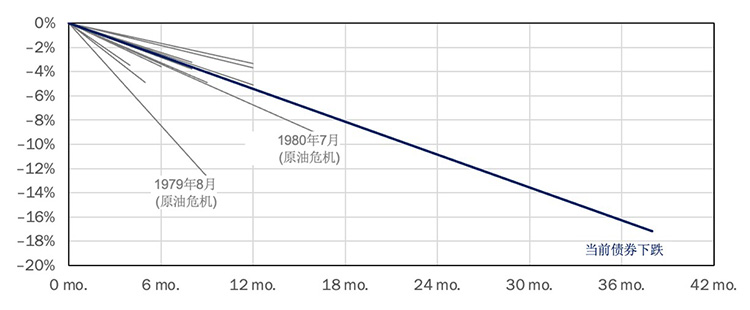

事实上,到第三季度末,彭博美国综合债券指数已经大幅下跌,使这一始于2022年初的下跌成为该指数历史上最长(38个月)且最深(-17%)的一次下跌(见图表6)。

图表6:债券指数遭遇有史以来最长和最深的下跌

许多股票投资者在第三季度末纷纷抱怨该季度股市的风险偏好适度下降——今年迄今为止,这仍使主要基准指数仍然处于正值区间——债券市场却受到彭博美国综合债券指数有史以来持续时间最长的下跌所带来的重击,该指数自1976年推出以来,这也是下跌幅度最大的一次,截至9月末,该指数较之其在2022年初的峰值下跌超过17%。对于那些投资长期收益率债券的投资者而言,情况甚至更糟,而我们已经非常明智地避开这一领域,对于TLT和ZROZ这样的ETFs,这些ETFs持有将来几十年到期的债券,其收益率较之2020年的高点分别下跌了48%和61%。由于高发行量和需求疲软仍在继续推高收益率,我们预计不会有太多缓解。

美国债券市场从峰值到谷底的最大跌幅与下跌期限的关系,1976年至2023年。

(资料来源:彭博美国综合债券指数, Charlie Bilello提供的熊市列表,截至2023年9月30日。)

但高收益债券是一个明显的例外,因其对利率的敏感度较低,英国公司债券也是如此,由于宏观数据的改善和交易员预测英国央行在9月的暂停加息可能标志着一个高峰,该债券在第三季度实现了令人瞩目的2.4%的涨幅。美联储在7月加息,但与英国央行一样,选择在9月FOMC会议上跳过一次加息——尽管没有暗示这是联邦基金利率加息的终点,但成员们的季度点阵图显示美联储实际上倾向于在今年内再次提高政策利率,这强化了我们认为自美联储重视通胀以来已相当明确的鹰派立场(见图表7)。

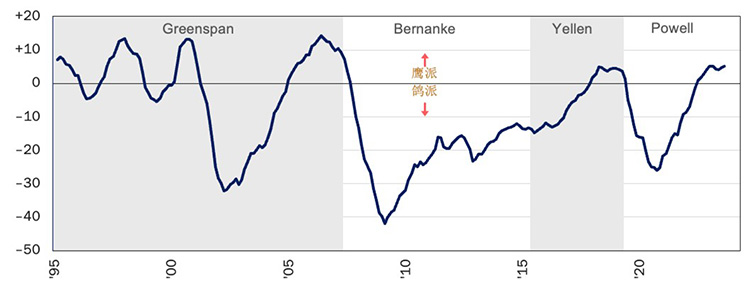

图表7:“美联储言论”的自然语言模型体现紧缩政策的基调

由于美联储政策对许多投资者当前对金融市场展望至关重要,交易员花费大量时间来分析有时晦涩难懂的FOMC记录中的每一个字,以寻找联邦基金利率可能轨迹的线索也就不足为奇了。彭博社的量化研究员让这一任务变得更加简单,他们将自然语言处理技术应用于处理美联储官员的讲话中,并公布量化分数,衡量美国央行传递的是“鹰派”还是“鸽派”的信息。随着时间的推移,政策周期一目了然,我们看到一个明显的趋势,即从 2020年末开始,政策基调更加鹰派,不过我们注意到,尽管 2023年可能会进入平稳期,但美联储的情绪尚未像过去政策周期的高峰时那样紧缩。

从FOMC会议记录中提取的情绪指数表,1995年2月至2023年8月。

(资料来源: Rayliant Research,彭博社,截至2023年9月30日;鹰派情绪减去鸽派情绪,12个月期间的移动平均。 )

然而,在过去几个月里,推高美国国债收益率的不仅仅是实际加息和对美联储将长期加息预期的上升。美国主权债券的需求也因美国“财政可持续性”的不确定性而受到冲击——这种焦虑在第二季度险些发生的美国政府停摆、惠誉国际对美国信用评级的8月下调以及美国国会职能的日益失灵中得到了凸显,许多人认为美国国会除了扩大本已令人担忧的预算赤字外无能为力。此外,美联储一直在幕后悄悄实施量化紧缩政策(QT)以缩减其资产负债表规模;这进一步减少了市场对美国政府债券的需求,但与此同时,美国财政部必须发行大量新债以维持国家运转,并补充在第二季度美国看似永无休止的债务上限危机中而耗尽的一般账户(General Account)缺口。综合考虑,我们认为这些动态因素限制了长期固定收益产品的吸引力,导致我们偏好曲线前端的债券。

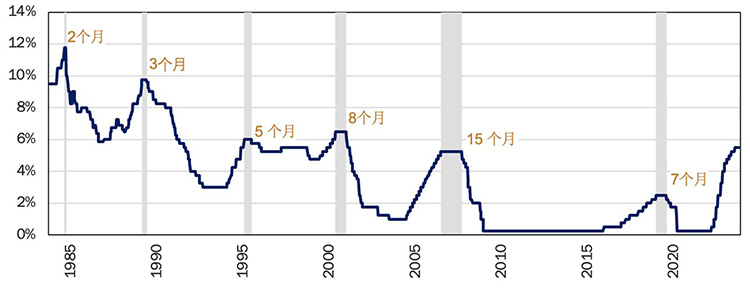

美联储自然也在关注着这一切的发展,一些人猜测,推高美国国债收益率的多重因素——能够在无需FOMC额外工作的情况下收紧财务状况——可能会使鲍威尔和他的同僚们相信政策已经足够收紧,从而使其维持当前水平。在这种情况下,对投资者来说,最重要的问题将不再是“利率会升到多高?”,而是“美联储何时转向宽松政策,并使我们迈入本轮政策周期的下行轨道?”对过去四十年来美联储的行动进行研究可以看出,联邦基金利率平稳期的长短差异很大(见图表8)。

图表8:在美联储40年的平台期中寻找政策线索

除了仔细研究美联储的讲话记录之外,许多研究还专注于研究FOMC的历史政策决定,以寻找可能预测本轮政策周期何时转向的先例。对20世纪80年代初以来美联储紧缩政策的简单分析表明,美联储在暂停加息且转向降息之前的“停顿期间”可能短至两个月——如 1984 年第二季度由Paul Volcker领导的美联储为避免经济衰退而采取的“急转弯”政策;也可以长达一年以上——如 2006 年美联储暂停加息,直到 2007 年底房地产泡沫破灭后才转向宽松政策。如果今年7月是最后一次加息,且目前的停顿期间与历史平均停顿期间(7个月)相同,那么明年3月的FOMC会议会值得关注。

联邦基金利率和历次美联储降息前的停顿期间,1983年9月至2023年10月

(资料来源: Rayliant Research,美联储,截至2023年10月10日。)

考虑到降息前停顿期间平均为七个月,假设本轮加息在7月结束,那么明年3月召开的FOMC会议就值得关注。相比之下,我们预计短期内不会降息,并且仍然认为在今年结束前很有可能再次加息。这就引出了另一个有关信贷息差的担忧,目前的信贷息差略低于长期平均水平。美联储保持紧缩政策的时间越长,企业就越接近债务到期的高墙,该等债务的展期成本将非常高昂,这将在未来几年令债券持有者和股票投资者感到痛苦(见图表9)。

图表9:债务高墙将导致较高利率的痛苦

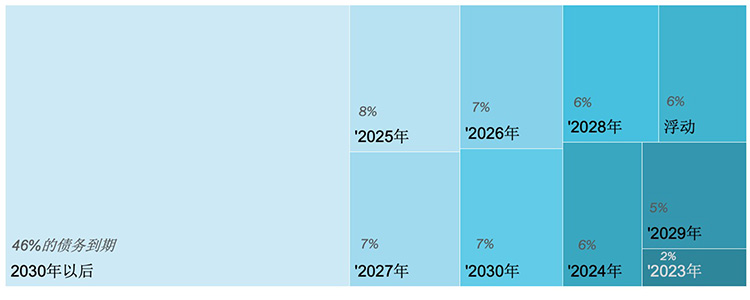

迄今为止,美联储加息对美国经济影响有限的一个原因是,企业在紧缩政策之前相当有效地以低利率锁定了长期贷款。因此,企业没有太多必要在 2023 年以大幅上涨的利率进行再融资。对标准普尔 500 指数企业(金融业除外)的资产负债表进行调查后发现,令人欣慰的是,有将近一半的债务将在2030年之后才会到期:这为美联储有足够的时间将货币政策转向更为宽松提供了余地。但令人担忧的是,就其余部分而言,高盛预计在2024年和2025年将有近2万亿美元的债务到期,该银行的分析表明这将导致公司将在未来几年内大幅削减资本支出。

标准普尔 500 指数企业(金融业除外)的债务在不同时间到期的百分比

(资料来源:高盛,截至2023年第三季度。)

另类资产

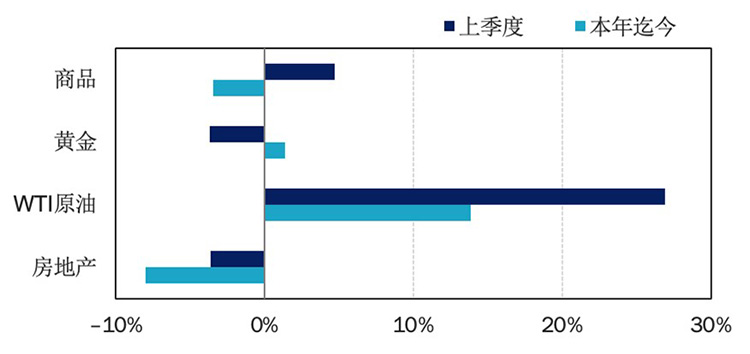

第三季度另类资产领域的最大亮点是大宗商品表现出色,其中以能源行业为中心,且受油价飙升的驱动,第三季度原油价格增长了近27%(见图表10)。

图表10:另类资产表现 (截至2023年9月30日的回报率)

(资料来源:彭博社商品指数,黄金现货, WTI原油, iShares International Developed Real Estate ETF,均以美元为单位表示,来源彭博社。)

能源价格急剧上涨源于俄罗斯和沙特阿拉伯在9月初宣布将延长石油减产计划,这将使原油供应量在此前欧佩克+(OPEC+)成员国已经承诺的170万桶/日的削减量基础上,进一步减少130万桶/日。石油生产国似乎有意将油价设定在90美元/桶以上,这一价格水平显然更符合石油生产国平衡其财政需求的目的——并且随着俄乌战争的一再拖延,俄罗斯有寻求能源价格在短期内的上涨的特殊动机。油价上涨将带来通胀压力加剧的不利后果,并伴随成本升高给消费者带来进一步的预算压力,从而产生抑制消费者在其他方面消费支出的风险。值得注意的是,需求端也存在潜在压力来源,包括美国战略石油储备(Strategic Petroleum Reserve)的最终回补(见图表11),并且我们认为中国将必然恢复对大宗商品的需求。

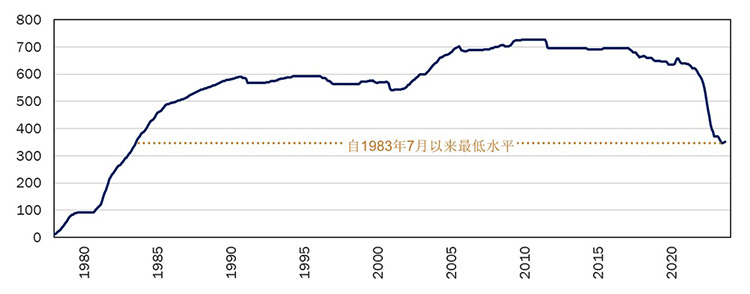

图表11:美国战略石油储备降至40年来的最低水平

美国战略石油储备(SPR)是受1973年欧佩克(OPEC)禁运影响而建立的一个以备不时之需的石油储备库,于1977年开始充填,并在2009年底达到近7.27亿桶石油的峰值。从2015年开始,随着美国国内石油的生产,使美国对进口石油的依赖程度降低,美国国会计划在2028年之前大量出售战略石油储备:美国总统Joe Biden加速实施这一计划,他在2021年底授权从战略石油储备中提取2.17亿桶石油,以缓解因俄乌战争而导致的能源成本飙升。这使得美国的战略石油储备降至40多年以来的最低水平——并使未来任何重新充填战略石油储备的计划都会对石油供不应求的供需脱节造成更大的影响。

美国战略石油储备库存(百万桶),1978年1月至2023年9月。

(资料来源: Rayliant Research,达拉斯联邦储备银行,能源信息管理局,截至2023年9月30日。)

回到房地产领域,不出所料,在对加息充满焦虑的第三季度,房地产投资领域出现了抛售现象。国际发达市场的房地产交易价格在第三季度下跌3.7%,年内亏损达8%。商业地产持续受挫,由于金融条件的紧缩,美联储政策的不确定性、未来几年商业贷款到期后再融资的风险以及后疫情时代的趋势——导致房地产投资者风险偏好下降,尤其是在办公楼领域。尽管如此,许多其他房地产领域的基本面仍然良好,零售地产的空置率相对稳定,且在旅游业持续回暖的情况下,酒店业实际上也取得了不错的成绩。第三季度的行情对美国独栋住宅市场的卖家尤为有利,全美房地产经纪人协会(National Association of Realtors,NAR)住房负担能力指数(NAR Housing Affordability Index)跌至历史最低水平(见图表12),而现有住房供应的持续紧张为业主提供了下行保护。这些特殊动态可能会使经济学家在解读住房成本数据以确定这一美国CPI重要组成部分将何时开始放缓时面临更大的复杂性。

图表12:随着抵押贷款利率接近8%,住房负担能力受到冲击

在美国住宅房地产市场,2023年最大的新闻之一是美国人的购房能力大幅下降,许多首次购房者在市场上根本无法承担房价。高位抵押贷款利率在一定程度上是原因之一;《抵押贷款新闻日报》最近报道称,在10月初,全美30年期固定抵押贷款的平均利率超过7.7%。不幸的是,在本轮周期中,房屋供应异常紧缺加剧了高位利率带来的影响,因为以超低利率锁定贷款的房主只能选择不出售房屋,而新建房屋又无法迅速填补供应缺口。这一动因使得全美房地产经纪人协会住房负担能力指数在第二季度末创下历史新低,跌至 92.7——低于该指数在 1986 年被推出时的数值。

住房负担能力指数,1986年第一季度至2023年第二季度

(资料来源: Rayliant Research,全美房地产经纪人协会,截至2023年6月30日。)

经济日历

美国关键经济数据发布和事件—2023年第三季度

FOMC利率决定:11月1日,12月13日

GDP数据:10月26日,11月29日,12月21日

PMI数据:11月1日,12月1日

CPI数据:11月14日,12月12日