中美經貿

好萊塢該如何進一步開發中國市場

華美銀行董事長兼最高執行長吳建民(Dominic Ng)詳細闡述中國與好萊塢未來的合作機會。

過去一年,中國對美國娛樂產業的直接投資從繁榮走向了蕭條,許多人由此對未來存有懷疑。有人認為這預示著中美娛樂合作已經走向消亡,但我認為那樣的說法忽略了大局。現在的基本面依然有利於中美娛樂產業之間更重要的合作。如果方法得當,美國公司在現階段仍能藉由與中國投資人合作獲利。

從繁榮到蕭條

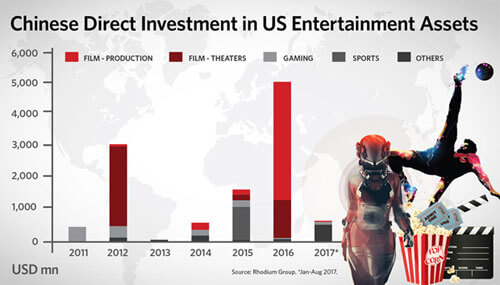

在過去幾年,娛樂產業已成為中國對美國直接投資中最熱門的領域,尤其是併購。相關投資的年度流動資金在2016年達到50億美元,佔所有中國對美國直接投資額的10%以上。但是在2017年這個趨勢發生了戲劇性的逆轉,年初至今的娛樂項目投資額只有5億美元不到。

電影相關的直接投資受到的影響最大,到目前為止,2017年此類投資相較上一年減少了46億美元。一些備受矚目的收購案都於去年破局,包括安徽鑫科新材料以3.45億美元收購Voltage Pictures,萬達以10億美元收購迪克‧克拉克製片(Dick Clark Productions),和睿康股份以1億美元收購千禧年影業(Millennium Films)。自2017年2月以後再無新收購案的消息宣佈。

短期政策帶來的不利因素

為什麼中國娛樂業投資會下降?簡單來說,買家想要獲得中國當局的批准來收購海外娛樂公司變得非常困難。在看到中國外匯儲備下降了數百億美元後,中國監管機構在2016年尾確信太多資金離開了國內。為了阻止這些資金外流,北京當局開始引入資本管制,包括對外直接投資。因此,所有的中國海外併購案在2017年初均受到衝擊,將資金帶出中國變得更加困難。

「 如果方法得當,美國公司在現階段中仍能藉由與中國投資人合作獲利。」

中國政府尤其擔心商業可行性不確定的海外投資項目,其中關涉到許多併購美國娛樂產業的交易。許多項目的投資動機是商業上的套利和投機。例如,萬達在2016年同意支付35億美元購買傳奇影業(Legendary Entertainment),原因是想讓傳奇影業以更高的估值在中國重新上市。(一般美國上市的電影公司平均本益比大約是20,但在中國上市的電影公司本益比超過30。)其他沒有娛樂產業經驗的公司藉著資產多樣化紛紛效法 ——例如,安徽鑫科新材料,一間沒有影視產業經驗的銅材料公司,想要收購Voltage Pictures。

這些顧慮促使中國當局將房地產、酒店、戲院、娛樂和相關產業劃入「管制清單」。因此,海外娛樂收購案現在面臨更嚴密的審查。中國買方必須讓監管機構確信這些投資與買方的核心業務一致,定價合理並最終可能實現盈利。華而不實的項目、估值過高的收購、和以短期財務考量為出發點的投資,都不能指望再獲得中國當局的批准。

經濟基礎面

儘管存在這些短期問題,我仍然對中美在影視和其他娛樂產業的合作保持樂觀。首先,宏觀經濟中的阻礙已經減少並會慢慢消退。中國對外宏觀經濟環境在2017年上半年逐漸好轉。資金外流已經企穩,而中國政府也沒再看到每個月數百億美元的資金流出。

第二,中國政府已明確表示,將繼續支持增強投資方核心能力的海外直接投資。北京當局已經意識到,海外市場對提升中國企業的全球競爭力至關重要,目前的監管規定主要是為了抑制投機性和不合理的交易。這個「調整」能帶來專業的投資團隊,從長遠看,還能產生協同效應,最終讓中國投資方受益。

第三,也是最重要的一點,讓中國參與美國娛樂產業的商業邏輯一直都很充分。普華永道(PriceWaterhouseCoopers,簡稱PwC)預計中國的娛樂傳媒產業在2020年之前,會從2016年的1,860億美元增長至2,580億美元,戲院為增長最快的部分。至於供應面,美國仍是穩居生產高品質娛樂內容的龍頭。美國電影在全球收入最高的百大電影中佔了99席。全球12個遊客最多的主題樂園都是美國企業所有。對任何中國投資人來說,用美國的高品質內容和體驗來供應中國不斷增長的娛樂需求是必然趨勢。

美國娛樂產業該如何繼續開發中國市場

很明顯,有野心的中國買家支付巨額溢價收購美國娛樂公司的時代已經結束。那麼,尋找中國合夥人的美國投資人和公司在當前環境下該如何定位?以下是我認為可行的策略:

首先,如果你找的是股權投資人,較小的策略項目會比較適合。過去幾年,許多娛樂投資是出於跟風效應和尋求短期財務回報。現在,由於中國政府對這些投機行為採取更強硬的立場,投資人必須靠著理性的商業邏輯來做策略性投資,而不是追求估值上的差異。中國不允許「戰利品狩獵」,即中國公司為了聲望不顧金額收購外國資產。在目前的環境下,中國公司發展規模較小的策略性項目會比較容易。當高額收購案失敗時,規模較小的項目── 普濟資本和Mandalay Endurance Media的合作項目及復星國際收購藍人集團(Blue Man Group)──都於今年成功完成了交易。

「 串流服務只會越來越重要。因為無線網路在中國城市裡非常普遍,瀏覽短篇內容的機會是無限的。」

第二,授權、拼盤投資和其他渠道是股權投資的優質替代方案。雖然收購活動大幅減少,中國資本仍在透過其他渠道進入美國。除了偶發的阻礙(例如,派拉蒙與上海電影集團旗下華樺傳媒的合作),被動式的拼盤投資項目仍持續生產美國電影,並為中國片商帶來巨大商機,例如博納影業投資福斯(Fox)一系列的動作片,才帶來了轟動全球的《絕地救援》(The Martian),還有華誼兄弟與STX娛樂的合作。

另一個選項是合拍片,它為中美雙方提供了一個無需長期承諾的合作機會。提到合拍片時,有些人認為拍一部能符合中美觀眾胃口的電影是不可能的,表現不盡理想的《長城》(The Great Wall)就是前車之鑑。然而,現在許多人都在觀看一部成本較低的動作劇情片《英倫對決》(The Foreigner),由成龍和皮爾斯‧布洛斯南(Pierce Brosnan)主演。這部由STX娛樂發行的電影製作成本只有3,500萬美元,但目前全球票房收入已超過1.11億美元;由此可證,只要成本合理和演員符合全球觀眾的喜好,合拍片還是有盈利的可能性。這種模式還有很大的改善空間值得探索。

授權是另一種方式。這個方式讓中國投資人根據中國的實際市場需求,在鎖定品牌和內容方面做出明智的決定。而在競標時,中國龐大的市場規模賦予了中國企業很大的競爭力。阿里巴巴近期與美國大學體育聯盟Pac-12合作,將美國大學體育賽事以串流方式引進中國就是一個例子。

第三,美國娛樂公司應該重新評估擴張中國版圖的機會。儘管中國對資本外流更加謹慎,但也比以往任何時候更渴望吸引外資。有些美國娛樂公司已經證明,如果做法正確,在中國當地開展業務是有利可圖的。迪士尼就是一個例子,上海迪士尼樂園在2016年吸引了超過1,100萬訪客,超過他們最樂觀的預期。華納兄弟與華人文化產業投資基金的合作案――旗艦影業公司――是這方面的影視界先鋒。這間公司目前在中國市場籌備12部電影。

第四,美國製片商需要了解中國市場並發展長期願景。進一步從中國消費者獲利的方式是了解他們的需求,並發展滿足該需求的能力,錢自然會進來。美國的企業高層同時也必須了解中國的發行平台,特別是移動平台。中國有數以百萬計的智慧型手機使用者渴求美國的內容,美國企業與合適的中國科技公司合作才能更好地滿足中國消費者的需求。只專注於銀幕則是忽略了中國很大部分的成熟市場。串流服務只會越來越重要。無線網路在中國城市裡非常普遍,從地鐵到無人駕駛汽車,瀏覽短篇內容的機會是無限的。與中國科技公司合作,例如百度、阿里巴巴和騰訊,對於觸及移動平台用戶至關重要。實境節目在中國也是個快速增長的領域,在中國內地的衛星頻道上有超過100個實境節目。

結語

透過直接投資和其他模式,中美娛樂合作有充足的發展機會。如要好好利用這些機會,美國企業的高管必須充分了解中國市場的消費偏好和監管方向,包括有意地與中國公司和創投企業接觸。對美國公司來說,未來最大的機會就是以中國消費者習慣消費內容的方式來接觸他們。

點擊閱讀更多精彩內容