中美經貿

中國電動汽車市場領軍全球

By Daniel Allen

蓬勃發展的中國電動汽車市場前景機遇與挑戰並存。

中國汽車市場經過多年兩位數增長,預計將在未來幾年開始降溫,而電動汽車(Electric Vehicles ,簡稱EV)和新能源汽車(New Energy Vehicles ,簡稱NEVs)則逆勢成長——中國已成為全球最大的電動汽車市場。

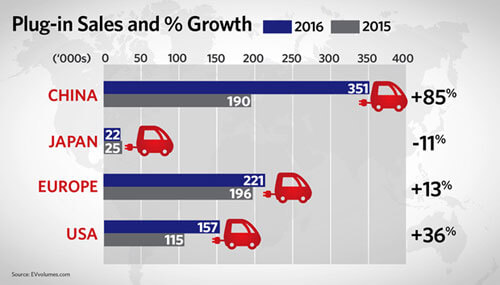

2016年中國電動汽車銷售量達35萬輛,較上年增長85%,佔全球總銷量的46%。這一增幅明顯高於其它大型經濟體。中國政府渴望進一步促進電動汽車產業發展並設立目標,即到2025年銷售量達300萬輛。

許多中國汽車企業正向包括混合動力或純電動汽車等新能源汽車領域投入巨額資金。中國最大的汽車製造商——上汽集團(SAIC Motor)計劃,至2020年,將投資30億美元用於新能源汽車,年銷量目標為60萬輛。

包括特斯拉(Tesla)、通用(General Motors)、日產(Nissan)和寶馬(BMW)在內,許多知名海外汽車製造商也已進入中國新能源汽車市場。他們雖然似乎目前尚未跟上潮流,但不少公司都計劃在未來幾年內推出針對中國市場且價格更具競爭力的混合動力和純電動車型。

上海高風諮詢公司董事總經理兼汽車業主管羅威(Bill Russo)表示:「到2020年,電動車市場將不再需要政府介入推動。對於核心零件技術,特別是電池生產的投資,以及電動汽車的大量應用,將引領中國電動汽車市場達到臨界點,自此該產業將完全由市場決定。」

政策支持與市場調控

造成中國電動汽車市場增長的因素有很多。中國政府希望在新能源汽車的研發和製造方面佔據全球領先地位,並已將電動汽車生產以及零件開發和生產作為產業政策的重心。

安永會計師事務所(法國)(EY Fran)和安永全球汽車和交通中心汽車產業負責人Jean-François Bélorgey認為:「中國正遭受嚴峻的環保壓力,空氣質量問題顯然是主要的驅動力。 另一個關鍵問題則是能源安全。電動汽車的日益普及將減輕中國對進口石油的嚴重依賴。」

「 電動汽車的日益普及將減輕中國對進口石油的嚴重依賴。」

從市場需求來看,在中國運輸服務業需求激增的背景下,更低的維護和燃料成本使得電動汽車更受青睞。此外,電動汽車牌照申請簡便也是個人和公共運輸公司選擇電動汽車的原因之一。

從供應角度而言,早期電動汽車的發展是由政府補貼推動的。同時,隨著電池、電池管理系統和馬達等供應鏈地持續發展,電動汽車市場得到進一步完善。

「中國企業對國內電動汽車市場的供應能力正在快速提高,特別是在電池和電池技術方面,」羅威說。

恩威並濟,軟硬兼施

中國能源汽車市場發生大規模騙取政府補貼事件後,政府已提出全新雙重政策來刺激電動汽車的製造和銷售。

第一項提案是可能將於2018年開始執行的碳排放交易計劃。根據該計劃,到2018年,新能源汽車的「積分」必須佔製造商總產量的8%,2019年須達10%,2020年須達12%。不同新能源汽車的積分將根據充電一次所跑的里程而定。該項計劃旨在鼓勵新能源汽車製造商增加電動汽車的駕駛距離。

第二項提案將限制平均油耗組合,新能源汽車將獲得額外積分。該計劃將促使所有銷售傳統燃油車輛的汽車製造商加入新能源汽車銷售行列,這意味著那些未在中國提供新能源汽車的外國汽車製造商們,也將被迫生產及出售新能源汽車。

此外,中國政府也已經開始限制發放中國電動車製造商許可證。為了整合市場,工信部最近宣佈,每年允許10家新能源汽車新創企業進入市場。其中不包括正在發展新能源汽車的傳統製造商,如上汽集團和比亞迪汽車(BYD)。

全球諮詢公司化險咨詢(Control Risks)的高級中國事務分析師、中國汽車產業專家Julia Coym表示:「所有的變化都表明,中國政府並非在紙上談兵,而是切實希望將電動汽車產業打造為由本土品牌領軍的優質產業。」

挑戰與機遇

技術轉讓和整體市場準入的不確定性是外資企業在中國電動汽車產業發展的一大隱憂。 2016年底發佈的一系列電動汽車電池標準,表示出政府對國內電動汽車企業的扶持。

中國汽車製造商在海內外燃油車輛市場中都面臨與國外品牌的激烈競爭。未來,中國政府會進一步推動國內電動汽車生產的競爭力,推廣介紹有利於本國企業而非外國公司的技術規範。

Coym表示:「中國仍希望吸引外商投資於電動汽車產業,但無論事實與否,將電動汽車相關法規修改為有利於本土企業,都將引起越來越多外國製造商及其政府的反對。即使像德國這樣的汽車產業強國,也將可能更頻繁地強調『互惠』一詞。」

儘管障礙重重,市場的迅速發展和仍處於早期階段的競爭形勢,都讓西方企業在中國電動汽車產業上仍有可為。政府補貼的減少,導致國內電動車品牌的價格上漲,因此提高了外國廠商的競爭力。

市場的先驅者已針對中國的市場需求採取行動。大眾汽車公司(Volkswagen)最近宣佈與中國汽車製造商江淮汽車合資,並將於2018年推出和量產全新小型新能源汽車。

「中國的市場規模無疑為所有電動汽車產業公司提供了重要機遇。規模決定一切。中國將幫助西方原始設備製造商(original equipment manufacturers,簡稱OEMs)增強產能、拓展產品,從而使他們更好地收回龐大的開發成本,」Bélorgey指出。

外資企業面臨的主要挑戰是了解中國電動汽車消費者的痛點及其不斷變化的習慣、政府在強制與本地企業合作中的影響力,以及破壞市場秩序的競爭者數量激增等問題。

羅威指出:「隨著騰訊和京東紛紛投資中國電動汽車新創公司蔚來汽車(NextEV),電動汽車市場也吸引了互聯網玩家參與其中。」

中國電動汽車市場的每個價值鏈都面臨著挑戰和機遇,但行業界限模糊不清,一勞永逸的解決方案很難成型。

羅威補充道:「『共同競爭』是中國的常態,市場參與者必須接受這一點。在生態系統中接受其概念、接受合作夥伴、甚至競爭對手。」

電池戰

有望從中國新能源汽車產業中獲益的並非只有汽車製造商。儘管市場有限,但電池製造業也同樣面臨著機遇。2016年,中國調整法令,允許外國公司在上海、廣東、天津、福建等自由貿易區建立獨資電動汽車電池製造廠。

北美的企業正在尋求利用中國電動汽車市場帶來的機遇。總部位於紐約的普拉格能源(Plug Power)近日宣佈與兩家中國公司簽署備忘錄,共同研發電動汽車氫燃料電池。三家公司預計在2017年製作出兩款附有普拉格能源燃料電池發動機的工業配送卡車樣板。去年九月,加拿大氫燃料電池設計和製造商巴拉德動力公司(Ballard Power Systems)宣佈,調配12輛燃料電池公交車到中國佛山市營運。巴拉德指出,這12輛公交車為首發車輛,此次合作將調配共300輛燃料電池供電公交車。

儘管中國正逐步開放電動汽車電池市場,但條件仍對國內供應商大為有利。在政府的支持下,中國電池供應商正逐步提高國際競爭力,並成為原始設備製造商的全球首要供應商。

「中國企業正在以一種從未有過的密切合作方式,共同研發電池相關技術。 預計到2020年,中國將佔全球電池產能的一半以上,」羅威說。

基礎設施投資

中國電動汽車基礎設施建設也為西方企業蓬勃發展提供機會。

充電設備與新能源汽車的理想比例約為1:1,中國需要加快充電設備的建設步伐。儘管政府的財政激勵措施激勵了電動汽車的銷售增長,但消費者的需求卻始終不足,部分原因是擔心電池沒電而寸步難行。

針對上述問題,中國政府最近宣佈,將在全國高速公路沿路興建共10,000個公共快速充電站和120,000個充電樁。這些設施將為超過200個城市和22,000英里(約35406公里)道路提供便利。據香港貿發局經貿研究報告(HKTDC Research),截至去年年底,大陸充電設備市值達400億元人民幣(約57億美元),到2020年預計將超過1000億元人民幣(約144億美元)。

德勤中國(Deloitte China)汽車行業領導人Marco Hecker表示:「目前為止,中國的充電服務供給遠遠無法滿足需求,而且利潤很低。但相關企業應把握機遇,迎合市場需求。”