中美经贸

中国电动汽车市场领军全球

By Daniel Allen

蓬勃发展的中国电动汽车市场机遇与挑战并存。

中国汽车市场经过多年两位数增长,预计将在未来几年开始降温,而电动汽车(Electric Vehicles ,简称EV)和新能源汽车(New Energy Vehicles ,简称NEVs)则逆势成长——中国已成为全球最大的电动汽车市场。

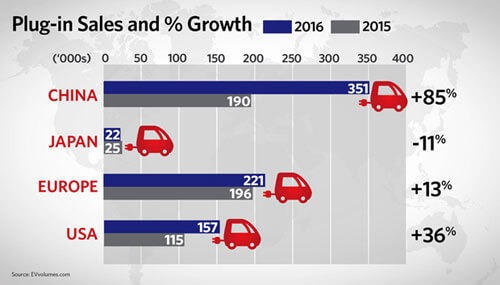

2016年,中国电动汽车销售量达35万辆,较上年增长85%,占全球总销量的46%。这一增幅明显高于其它大型经济体。中国政府渴望进一步促进电动汽车产业发展并设立目标,即到2025年销售量达300万辆。

许多中国汽车企业正向包括混合动力或纯电动汽车等新能源汽车领域投入巨额资金。中国最大的汽车制造商——上汽集团(SAIC Motor)计划,至2020年,将投资30亿美元用於新能源汽车,年销量目标为60万辆。

包括特斯拉(Tesla)、通用(General Motors)、日产(Nissan)和宝马(BMW)在内,许多知名海外汽车制造商也已进入中国新能源汽车市场。他们虽然似乎目前尚未跟上潮流,但不少公司都计划在未来几年内推出针对中国市场且价格更具竞争力的混合动力和纯电动车型。

上海高风咨询公司董事总经理兼汽车业主管罗威(Bill Russo)表示:“到2020年,电动车市场将不再需要政府介入推动。对于核心零件技术,特别是电池生产的投资,以及电动汽车的大量应用,将引领中国电动汽车市场达到临界点,自此该产业将完全由市场决定。”

政策支持与市场调控

造成中国电动汽车市场增长的因素有很多。中国政府希望在新能源汽车的研发和制造方面占据全球领先地位,并已将电动汽车生产以及零部件开发和生产作为产业政策的重心。

安永会计师事务所(法国)(EY Fran)和安永全球汽车和交通中心汽车产业负责人Jean-François Bélorgey认为:“中国正遭受严峻的环保压力,空气质量问题显然是主要的驱动力。 另一个关键问题则是能源安全。电动汽车的日益普及将减轻中国对进口石油的严重依赖。”

" 电动汽车的日益普及将减轻中国对进口石油的严重依赖。"

从市场需求来看,在中国运输服务业需求激增的背景下,更低的维护和燃料成本使得电动汽车更受青睐。此外,电动汽车牌照申请简便也是个人和公共运输公司选择电动汽车的原因之一。

从供应角度而言,早期电动汽车的发展是由政府补贴推动的。同时,随着电池、电池管理系统和马达等供应链地持续发展,电动汽车市场得到进一步完善。

“中国企业对国内电动汽车市场的供应能力正在快速提高,特别是在电池和电池技术方面,”罗威说。

恩威并济,软硬兼施

中国能源汽车市场发生大规模骗取政府补贴事件后,政府已提出全新双重政策来刺激电动汽车的制造和销售。

第一项提案是可能将于2018年开始执行的碳排放交易计划。根据该计划,到2018年,新能源汽车的“积分”必须占制造商总产量的8%,2019年须达10%,2020年须达12%。不同新能源汽车的积分将根据充电一次所跑的里程而定。该项计划旨在鼓励新能源汽车制造商增加电动汽车的驾驶距离。

第二项提案将限制平均油耗组合,新能源汽车将获得额外积分。该计划将促使所有销售传统燃油车辆的汽车制造商加入新能源汽车销售行列,这意味着那些未在中国提供新能源汽车的外国汽车制造商们,也将被迫生产及出售新能源汽车。

此外,中国政府也已经开始限制发放中国电动车制造商许可证。为了整合市场,工信部最近宣布,每年允许10家新能源汽车新创企业进入市场。其中不包括正在发展新能源汽车的传统制造商,如上汽集团和比亚迪汽车(BYD)。

全球咨询公司化险咨询(Control Risks)的高级中国事务分析师、中国汽车产业专家Julia Coym表示:“所有的变化都表明,中国政府并非在纸上谈兵,而是切实希望将电动汽车产业打造为由本土品牌领军的优质产业。”

挑战与机遇

技术转让和整体市场准入的不确定性是外资企业在中国电动汽车产业发展的一大隐忧。 2016年底发布的一系列电动汽车电池标准,表示出政府对国内电动汽车企业的扶持。

中国汽车制造商在海内外燃油车辆市场中都面临与国外品牌的激烈竞争。未来,中国政府会进一步推动国内电动汽车生产的竞争力,推广介绍有利于本国企业而非外国公司的技术规范。

Coym表示:“中国仍希望吸引外商投资於电动汽车产业,但无论事实与否,将电动汽车相关法规修改为有利于本土企业,都将引起越来越多外国制造商及其政府的反对。即使像德国这样的汽车产业强国,也将可能更频繁地强调‘互惠’一词。”

尽管障碍重重,市场的迅速发展和仍处于早期阶段的竞争形势,都让西方企业在中国电动汽车产业上仍有可为。政府补贴的减少,导致国内电动车品牌的价格上涨,因此提高了外国厂商的竞争力。

市场的先驱者已针对中国的市场需求采取行动。大众汽车公司(Volkswagen)最近宣布与中国汽车制造商江淮汽车合资,并将于2018年推出和量产全新小型新能源汽车。

“中国的市场规模无疑为所有电动汽车产业公司提供了重要机遇。规模决定一切。中国将帮助西方原始设备制造商(original equipment manufacturers,简称OEMs)增强产能、拓展产品,从而使他们更好地收回庞大的开发成本,”Bélorgey指出。

外资企业面临的主要挑战是了解中国电动汽车消费者的痛点及其不断变化的习惯、政府在强制与本地企业合作中的影响力,以及破坏市场秩序的竞争者数量激增等问题。

罗威指出:“腾讯和京东纷纷投资中国电动汽车新创公司蔚来汽车(NextEV)表明,电动汽车市场也吸引了互联网玩家参与其中。”

中国电动汽车市场的每个价值链都面临着挑战和机遇,但行业界限模糊不清,一劳永逸的解决方案很难成型。

罗威补充道:“‘共同竞争’是中国的常态,市场参与者必须接受这一点。在生态系统中接受其概念、接受合作伙伴、甚至竞争对手。”

电池战

有望从中国新能源汽车产业中获益的并非只有汽车制造商。尽管市场有限,但电池制造业也同样面临着机遇。2016年,中国调整法令,允许外国公司在上海、广东、天津、福建等自由贸易区建立独资电动汽车电池制造厂。

北美的企业正在寻求利用中国电动汽车市场带来的机遇。总部位于纽约的普拉格能源(Plug Power)近日宣布与两家中国公司签署备忘录,共同研发电动汽车氢燃料电池。三家公司预计在2017年制作出两款附有普拉格能源燃料电池发动机的工业配送卡车样板。去年九月,加拿大氢燃料电池设计和制造商巴拉德动力公司(Ballard Power Systems)宣布,调配12辆燃料电池公交车到中国佛山市营运。巴拉德指出,这12辆公交车为首发车辆,此次合作将调配共300辆燃料电池供电公交车。

尽管中国正逐步开放电动汽车电池市场,但条件仍对国内供应商大为有利。在政府的支持下,中国电池供应商正逐步提高国际竞争力,并成为原始设备制造商的全球首要供应商。

“中国企业正在以一种从未有过的密切合作方式,共同研发电池相关技术。 预计到2020年,中国将占全球电池产能的一半以上,”罗威说。

基础设施投资

中国电动汽车基础设施建设也为西方企业蓬勃发展提供机会。

充电设备与新能源汽车的理想比例约为1:1,中国需要加快充电设备的建设步伐。尽管政府的财政激励措施激励了电动汽车的销售增长,但消费者的需求却始终不足,部分原因是担心电池没电而寸步难行。

针对上述问题,中国政府最近宣布,将在全国高速公路沿路兴建共10,000个公共快速充电站和120,000个充电桩。这些设施将为超过200个城市和22,000英里(约35406公里)道路提供便利。据香港贸发局经贸研究报告(HKTDC Research),截至去年年底,大陆充电设备市值达400亿元人民币(约57亿美元),到2020年预计将超过1,000亿元人民币(约144亿美元)。

德勤中国(Deloitte China)汽车行业领导人Marco Hecker表示:“目前为止,中国的充电服务供给远远无法满足需求,而且利润很低。但相关企业应把握机遇,迎合市场需求。”