Visión Empresarial

La Ley de Flexibilidad del PPP: 5 Cambios que Usted Necesita Conocer

La nueva ley de PPP reduce algunas restricciones relacionadas al uso del fondo, extiende los plazos y añade puertos seguros.

El Presidente Donald Trump firmó y aprobó la Ley de Flexibilidad del Programa de Protección de Cheque de Pago (PPPFA) el 5 de junio de 2020, que enmienda la Ley CARES y les concede a los empresarios mucho más margen en cómo ellos utilizan sus fondos del PPP. Aunque el PPP se concibió como una manera de ayudar a las pequeñas empresas impactadas por los confinamientos a nivel nacional durante la pandemia del COVID-19, muchos creyeron que las restricciones originales fueron demasiadas limitadas para ser útiles, y algunos estaban diciendo que realmente pudieron incrementar la carga financiera de una empresa pequeña.

La PPPFA tiene el objetivo de reducir las restricciones de los fondos del PPP y de mitigar el estrés de las empresas pequeñas intentando condonar sus préstamos. La ley amplia el período de tiempo que los empresarios tienen para utilizar los fondos, reduce los requisitos de cómo los empresarios los utilizan y expande los puertos seguros de reducción de condonación.

La SBA también ha publicado una solicitud de condonación simplificada (Formulario 2508EZ) que requiere menos cálculos y documentos, comparte Matt Vondersaar, primer vicepresidente y supervisor de crédito en East West Bank. El formulario EZ está diseñado para empleados independientes y contratistas independientes que no tienen empleados, empresas que no redujeron los salarios o remuneraciones de sus empleados más del 25 por ciento, empresas que no redujeron los FTE y empresas que experimentaron reducciones en la actividad comercial debido a los lineamientos de seguridad y salud ante el COVID-19.

Aquí se encuentra lo que usted necesita saber sobre las nuevas actualizaciones del PPP.

Información general de los cambios

La PPPFA ha extendido principalmente el plazo de tiempo en el que los prestatarios pueden utilizar sus fondos del PPP y volver a contratar a los empleados para maximizar la condonación, tal como se detalle a continuación.

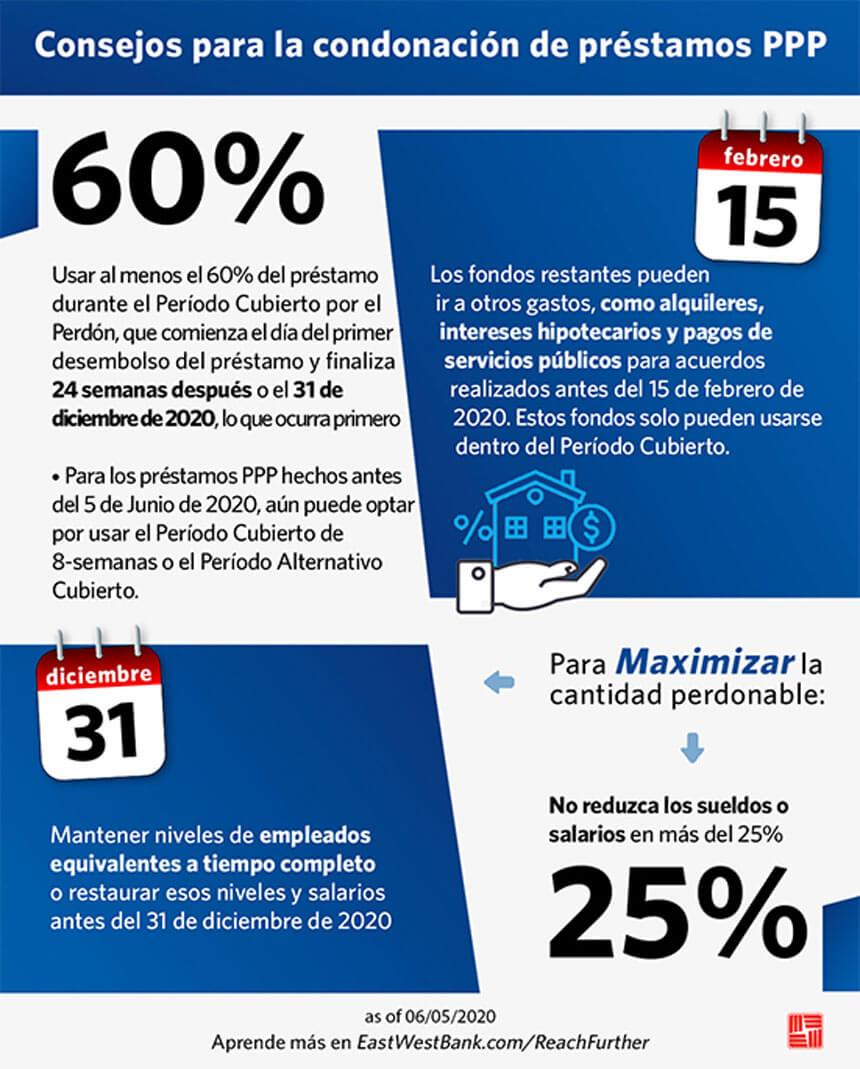

- Reduce el porcentaje del costo de nómina al 60 por ciento

- Extiende el Período Cubierto de Condonación a 24 Semanas

- Prolonga el vencimiento del préstamo a un mínimo de cinco años

- Extiende la fecha límite para restaurar los niveles de FTE

- Añade dos nuevos puertos seguros

Conforme a la nueva ley, solo el 60 por ciento del préstamo total del PPP necesita usarse para los costos de nómina para que el préstamo sea condonado, en lugar del 75 por ciento. Los fondos restantes aún pueden utilizarse para los intereses de las obligaciones hipotecarias cubiertas, los pagos de alquiler y servicios públicos. Si usted no cumple el umbral del costo de nómina del 60 por ciento durante el Período Cubierto de Condonación (vea abajo), su monto de préstamo condonable será reducido proporcionalmente. De acuerdo con la Revisión de la Ley Nacional, esto significa que usted debe reducir su condonación para que los costos de nómina sean iguales al 60 por ciento del monto de condonación.

La definición del período cubierto ahora ha sido cambiada y ahora se denomina el Período Cubierto de Condonación. Previamente, la Ley CARES requería que los prestatarios extiendan la totalidad de su préstamo del PPP en un período designado de ocho semanas (ya sea el Período Cubierto o Período Cubierto de Nómina Alternativo). La PPPFA ahora define el Período Cubierto de Condonación como el que empieza en la fecha dónde el préstamo se financió por primera vez, y termina ya sea 24 semanas después o el 31 de diciembre de 2020, lo que ocurra primero.

Si el préstamo del PPP se realizó antes del 5 de junio de 2020, puede que usted aún decida utilizar el Período Cubierto o Período Cubierto de Nómina Alternativo de ocho semanas. Si su préstamo se realizó el 5 de junio o después, entonces su período cubierto es automáticamente 24 semanas. Asimismo, puede que usted utilice el Período Cubierto de Nómina Alternativo durante el período de 24 semanas, añade Vondersaar.

Debido a la extensión del Período Cubierto de Condonación a 24 semanas, usted ahora puede pagarle a los empleados que ganan $100,000 o más, anualmente hasta $46,154 ($100,000 anualizados), lo que Vondersaar dice puede ser muy útil para las personas intentando maximizar la condonación del préstamo. Sin embargo, “el monto máximo que un propietario, socio general, propietario exclusivo o contratista independiente puede pagar es $20,833”, explica Vondersaar.

La PPPFA ha creado el vencimiento mínimo de préstamo de cinco años a partir de la fecha en la que el prestatario aplica para el préstamo, en lugar de dos años. Los préstamos de Protección de Cheque de Pago realizados antes del 5 de junio de 2020 siguen manteniendo su vencimiento original de dos años pero pueden renegociarse entre el prestatario y el prestamista.

La PPPFA también extendió el período de aplazamiento de pago. En lugar de solo un año, los pagos de capital, interés, y comisiones pueden ser aplazados hasta que se remita la condonación al prestamista. Sin embargo, el prestatario debe solicitar la condonación dentro de los 10 meses posteriores al último día del período cubierto. Si el prestatario no la solicita, entonces los pagos iniciarán el día en que se cumplan los 10 meses posteriores al último día del período cubierto.

Conforme a los lineamientos de la SBA, los prestatarios pueden maximizar la condonación del préstamo restaurando los niveles de FTE de los empleados. Previamente, la fecha límite era 30 de junio de 2020, pero se ha extendido al 31 de diciembre de 2020 conforme a la PPPFA.

La PPPFA también ha añadido dos puertos seguros para ayudar a evitar las reducciones en la condonación de préstamos. Además de proteger los montos condonables si un empleado fue despedido por alguna causa, renuncia voluntariamente o reduce voluntariamente el número de horas trabajadas, la PPPFA también permite emplear dos puertos seguros adicionales.

Primero, usted no pudo volver a contratar a empleados o cubrir puestos con personas similarmente calificadas. Segundo, usted no vuelve a los mismos niveles de actividad comercial antes del 15 de febrero de 2020, debido al cumplimiento con los mandatos o directrices de salud (es decir, distanciamiento social) de los Centros para el Control y Prevención de Enfermedades, el Departamento de Salud y Servicios Humanos de los EE. UU., o la Administración de Salud y Seguridad Ocupacional.

Haz clic para leer más consejos sobre cómo hacer crecer tu empresa

Sign up for the Reach Further Newsletter

We’ll keep you in the know about the latest US-Asia business news and trends.

Suscríbase al boletín Reach Further

Lo mantendremos informado sobre las últimas noticias y tendencias comerciales entre Estados Unidos y China.